답변함

cfa level 1 derivatives 질문있습니다. (2022 슈웨이저 노트 book 4 LOS46.f Define a forward rate agreement and describe its uses 및 프린트 23p

안녕하세요 5강 수업을 듣다가 궁금한 것이 있어 질문드리게되었습니다.

아래 필기를 첨부하였습니다,

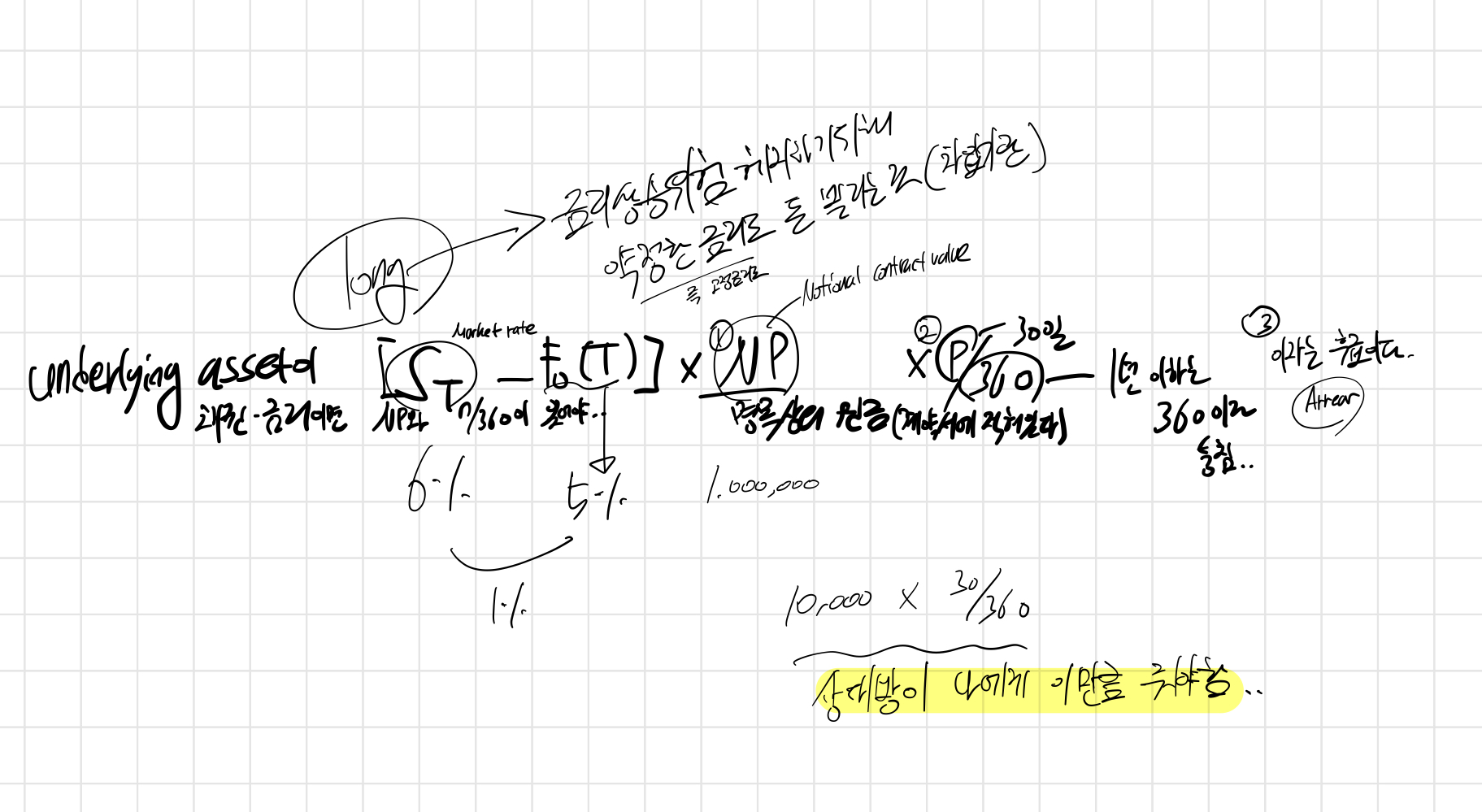

FRA와 관련된 내용인데요.제가 FRA Long position에 있다고 가정했을때, 상대방(즉 FRA short position에 있는)이 저에게 10,000 * 30/360의 차액을 지급하는 건가요? 이때 그렇다면 제가 지급하는 이자율은 market rate 인 6%인가요 아니면 forward contract rate인 5%인가요? 아니면 제가 이자를 지급하지 않고 차액만 상대방에게 받는 것인가요? 답변 기다리겠습니다. 감사합니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아입니다.

문의하신 강사님 답변입니다.

안녕하세요? 박정준입니다.

기초자산이 금리인 경우에는 Netting을 하는 것이 일반적입니다.

FRA Long Position이기 때문에, ST = 6% 금리를 Fo(T) = 5%에 사기로 약정했기 때문에,

두 개의 금리차이 1%에 대하여 * NP * (D/360) 한 금액을 받으면 됩니다.

감사합니다.

댓글을 남기려면 로그인하세요.