tat 1급 가산세 감면율

가산세 감면율이 교재에도 강의에도 없어서 헷갈려요.

① 무신고(기한후 신고)

50%(1개월 이내), 30%(3개월 이내), 20%(6개월 이내)

② 과소신고, 초과환급(예정 누락, 확정 누락 신고 수정)

90%(1개월 이내), 75%(3개월 이내), 50%(6개월 이내), 30%(1년 이내), 20%(1년 6개월 이내), 10%(2년 이내)

이렇게 나뉘는게 맞는건지

① 미발급

50%(1개월 이내), 30%(3개월 이내), 20%(6개월 이내)

② 지연발급

90%(1개월 이내), 75%(3개월 이내), 50%(6개월 이내), 30%(1년 이내), 20%(1년 6개월 이내), 10%(2년 이내)

이렇게 가산세를 매기는게 맞는건지 풀다보니 갈피가 안잡히네요.

그리고 기간도요 당초 신고일~ 수정 신고일 사이의 지연일수를 세면 되나요?

예를 들어 2019/07/25 확정신고 했어야 하는데 2019/08/10 수정신고 했다.

그러면 미납 일수 16일 이니까 한달 이내 확정 누락 신고 수정이라서 90% 감면이요?

그리고 가산세액 계산서에서 세금계산서 합계표 가산세율이

5/1,000인데 1개월 이내 제출시 50% 감면돼서

2.5/1,000 되고.

이런거 있잖아요?

이것도 지연 기간에 따라 세액이 달라지는데.

가산세액 계산서 감면율도 알려주세요

0

댓글

안녕하세요.

1. 가산세 감면율에 대해 답변드립니다.

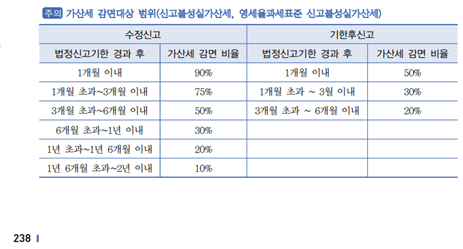

우리교재 P.238에 수록된 것처럼 가산세감면은 신고불성실 가산세와 영세율과세표준 신고불성실 가산세에만 적용됩니다. 즉 ‘신고불성실가산세’만 감면된다고 보시면 됩니다.

따라서 미발급, 지연발급은 신고불성실가산세가 아니므로 감면규정이 적용되지 않습니다.

또한 감면율은 알고 계신대로 수정신고와 기한후신고는 감면율이 아래 그림과 같습니다.

7/25 신고기한에 하지 못하고 8/10 신고하면 7/26~8/10=16일 지연일수가 되는 것이구요

일부만 누락해서 수정신고하는 경우는 수정신고 감면율 1개월이내 90%감면이며,

신고자체를 안해서 기한후신고를 하는 경우는 감면율 1개월이내 50%입니다.

세금계산서 미발급은 2%, 세금계산서 지연발급은 1%입니다.

세금계산서합계표 미제출은 0.5%(1개월이내에 제출시 50%감면), 세금계산서합계표 지연제출은 0.3%입니다.

단, 세금계산서 미발급, 지연발급 가산세가 적용되는 경우 세금계산서합계표불성실가산세는 중복적용배제 규정에의해 가산세가 없어요.

합격을 기원드립니다!!

댓글을 남기려면 로그인하세요.