답변함

CFA Lv3 Derivatives 김종곤 교수님께 질문드립니다.

교수님, 안녕하세요.

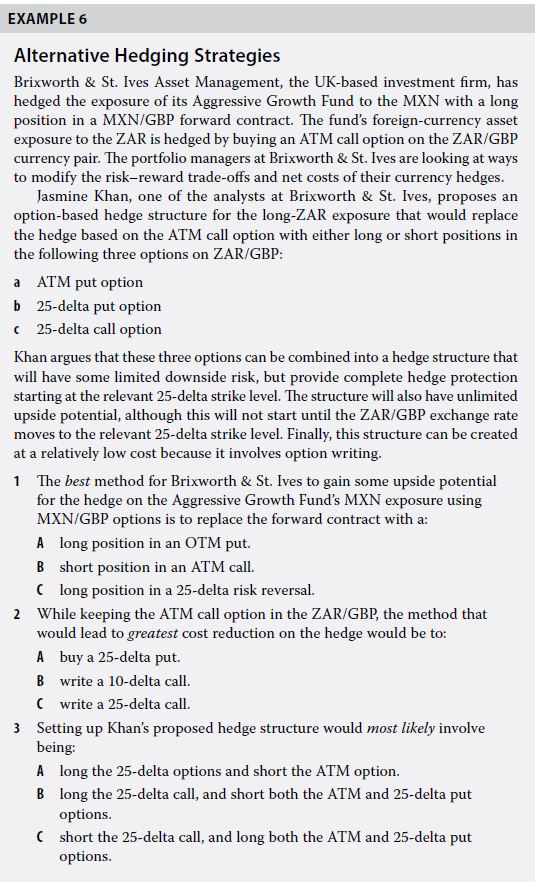

아래 문제는 Derivatives 커리큘럼북 Currency management p.191 Example 6번 문제입니다.

6-3번 문제의 답이 A인 이유가 잘 이해가 가지 않습니다. 헷지를 위해 Sell ZAR를 해야하는 걸로 이해했는데, A번이 답인 이유가 무엇인지 여쭤볼 수 있을까요? 문제의 의도를 잘 모르겠습니다..

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

환율 문제가 나오면 현재 나의 현물 Position이 어떤 통화에 대해 어떤 Postiion인지를 파악하는 것이 첫번째이고, 그 다음으로 확인해야 할 것은 현물 Position을 Hedge하기 위한 외화 파생상품의 기초자산(=Base Currency)가 무엇인지를 확인하는 게 가장 중요합니다. 이 문제에서 외화 현물 Posion은 ZAR에 대한 Long Position입니다. ZAR가치가 올라가면 환차익이 발생하는 구조이죠. 따라서 Hedge는 ZAR 가치 하락위험이고, ZAR가치 하락 위험을 헤지하려면 Sell ZAR Forward contract로 해결할 수 있습니다. 하지만 ZAR가치 상승에 따른 환차익 가능성도 포기해야죠. 이 문제에서 Hedge전략은 1. 현재보다 ZAR가치 하락하는 위험을 방어하되 일정한 수준까지는 환 손실은 감내 2. Hedge 비용 최소화 3. ZAR가치 상승으로 인한 환차익 가능성은 유지 입니다. ZAR를 기초자산으로 하는 Put Option(= GBP를 기초자산으로 하는 Call Option) 해서 ATM Option 매도+OTM Option 매수를 실행하면 됩니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.