CFA LV2 fixed income key rate duration 질문(김종곤 강사님)

CFA LV2 fixed income key rate duration 관련하여 김종곤 강사님께 질문있습니다.

질문은 2가지입니다.

1. 강사님이 강의하신 내용중에 Key rate duration은 다른 만기는 고정하고 특정만기의 yield가 변할 때의 포트폴리오의 duration이라고 배웠는데요.

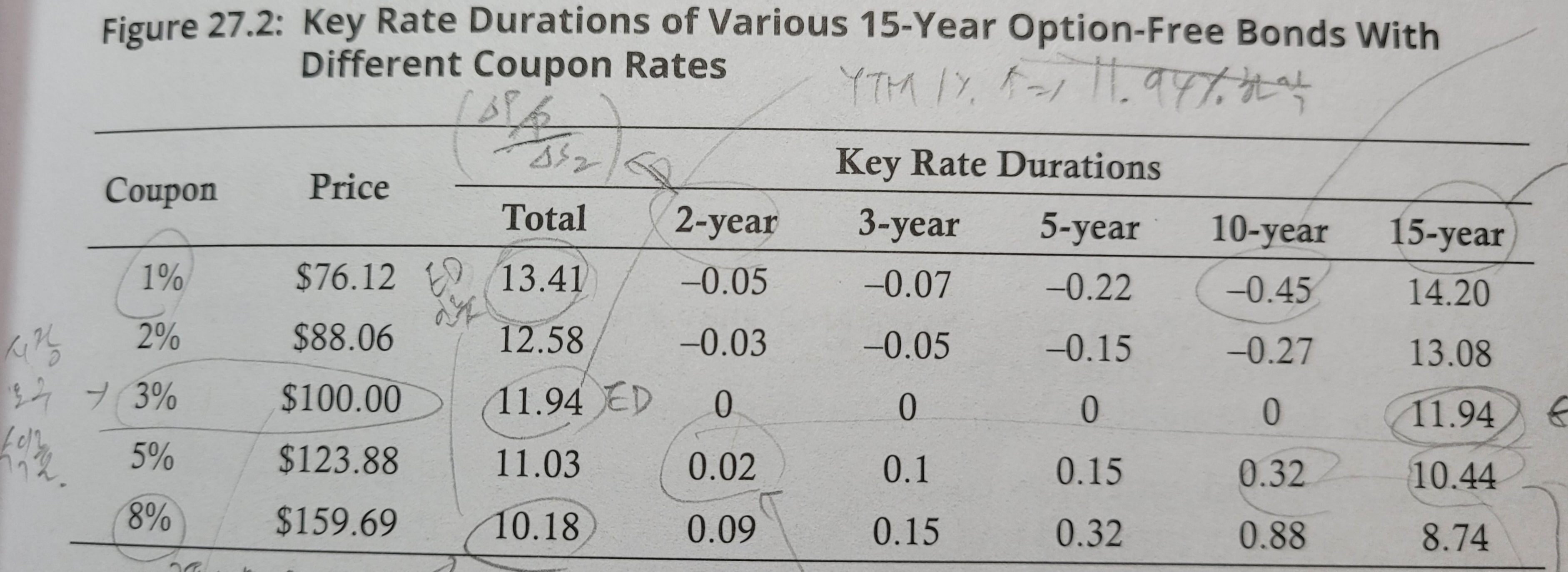

2023년도 슈웨이저 기준 69페이지에서 figure27.2에 나오는 key rate duration표를 보면 15년만기 par coupon bond인 경우 15년 spot yield의 변화에 대해서만 duration이 11.94로 계산되고 다른 기간에는 0으로 나옵니다.

제가 생각하기에는 15년 만기 par coupon bond은 어쨌든 2년, 5년, 10년째에 coupon이 지급될 것이고, coupon에 대한 할인율이 달라지면 채권가격도 변해서 duration이 계산되어야 할 것 같은데 0이라고 되어 있어서 이해가 안가네요.

예를 들어 S2= 2%였는데 3%로 변경되면, par coupon중 2년째에 지급하는 coupon에 대한 할인율도 2%->3%로 바뀌어서 현재가치의 합인 bond의 price가 바뀌면서 duration이 계산되어야 하는게 아닌가 해서요.

(bond의 가격은 coupon들을 각각 S1,S2,S3...등등의 할인율로 할인한 현재가치의 합이고, coupon bond는 zero coupon본드가 포트폴리오로 구성된 것으로 볼 수 있으니, par bond라도 2yr, 3yr, 5yr, 10yr key rate duration이 계산되어지는 게 맞지 않나 생각이 들었습니다.)

2. Key rate duration은 구글링하면 죄다 ED나 MD개념으로만 나오고 참고할만한 책이 없던데, 실제로 figure 27.2처럼 표로 계산해볼 수 있는 예제가 있는 책이나 참고할만한 책을 추천해주실 수 있으신지요?

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

1. 15년물 Par Coupon Bond의 경우 15년물 YTM(=현재 Coupon rate)이 변하면 15년 만기 채권의 현금흐름은 바뀐 15년물 YTM으로 할인하게 되고 15년물 채권의 가격이 바뀌겠죠. Par Coupon Bond가 아닌 경우는 Par Coupon Bond + 매년 (해당 채권 Coupon -15년 YTM)만큼의 추가 Position(Long 또는 Short)을 가지고 있으므로 15년물 YTM 뿐만 아니라 1년,5년...등 다른 만기 YTM에도 영향을 받습니다. 15년 만기 Par coupon bond도 중간 coupon들이 2년,5년물 YTM등에 영향을 받는다는 채권의 매 시점별 현금흐름을 할인하는 단일 할인율(해당 만기의 YTM)이 만기에 관계없이 수평이동한다는 말과 같아서 KEy rate Duration이라는 개념이 필요 없게 됩니다.

2. 대부분 비슷해서 특별히 추천할만한 책이 없습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.