Lv2 Derivatives 김종곤 강사님께 질문드립니다.(BSM 관련질문)

안녕하세요. 강사님, 강의는 재미있게 잘 듣고 있습니다.

덕분에 어려운 내용도 크게 힘들지 않고 잘 이해할 수 있었습니다.

Lv2 Derivatives 내용을 공부하던 중 BSM의 Arbitrage profit부분이 이해가 가지 않아 질문을 남깁니다.

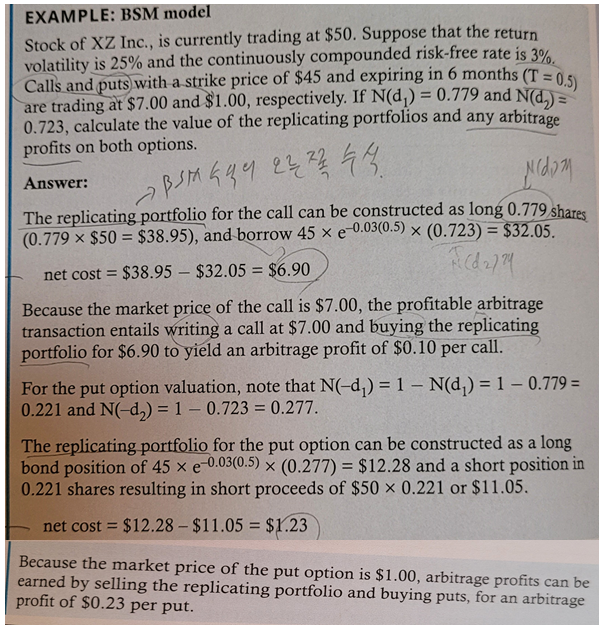

책의 예제는 아래와 같습니다.

여기서, Call option의 경우에는 예제와 같이 short call at $7, long replicated portfolio at $6.9를 한다면

만기의 주가가 대략 $45~$55달러내에서 변동하는 경우 무위험 수익이 실현되는 것을 확인하였습니다.

문제는 put옵션의 경우인데요. BSM에서 도출된 put의 가치 1.23달러보다 시장가격이 1달러로 싸기 때문에,

long put at $1, short replicated portfolio at $1.23 을 취한다면, 옵션만기에 주가가 변하지 않고 그대로

$50달러를 유지해도 손실이 나타나는 것으로 계산되는데, 제가 무엇을 잘못 이해하고 있는 지 모르겠습니다.

아래는 저의 계산과정입니다.

(1) at the inception : long put 1개 at $1 + short bond 0.277개 ($12.28) + long stock 0.221개 ($11.05)

=(-1$ + $12.28 - $11.05) = +$0.23

(2) at the expiration : (주가가 50으로 변동하지 않았을 때)

- long put 가치 : $0

- 대출상환(short bond 0.277개) : $45 * 0.277개 = $12.465

- 주식매도금액(long stock 0.221개) : $50 * 0.221개 = $11.05

총수익 = +$0.23(초기수익) + $0(put 가치) - $12.465(대출상환) + $11.05(주식매도금) = -$1.185 손실

주가가 변동하지 않을 시 위의 거래는 1.185달러 손실이 나는 것으로 계산되어서 무위험차익거래가 안되는데

제가 무엇을 잘못 생각하고 있는 것일까요?ㅠㅠ

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

1. 현재 $1를 3%금리로 6개월간 빌려서 Put Option매입, 6개월후 $1.0151 상환의무 부담

2.Replicating Portfolio Short Position으로 현재 시점에서 $1.23 조달하고 3%로 6개월간 무위험 투자, 6개월후 $1.2486 상환받으면 2-1= $ 0.2335 = $ 0.23(=$1.23-$1)의 6개월후 미래가치와 동일

3. BSM 방정식이든 이항모형이든 옵션가격 = Replicating P/F 등식은 항상 성립되므로 만기 시점에서 등식의 좌우 값도 같아야 합니다. d1,d2값이나 N(d1), N(d2) 값의 Rounding으로 N(d1), N(d2)를 이용한 계산에 오차가 있을 수 있습니다. 그리고 BSM 은 연속적인 거래를 전제로 하는 모형이므로 주가가 변할 때마다 N(d1)값과 N(d2) 값이 변하므로 만기시점에서의 N(d1)과 N(d2)는 최초 Position을 잡을 때의 값과는 다릅니다. 만일 최초의 N(d1)과 N(d2)를 만기까지 변하지 않게 두려면 제가 계산한 방식을 쓰는 게 맞습니다..

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.