답변함

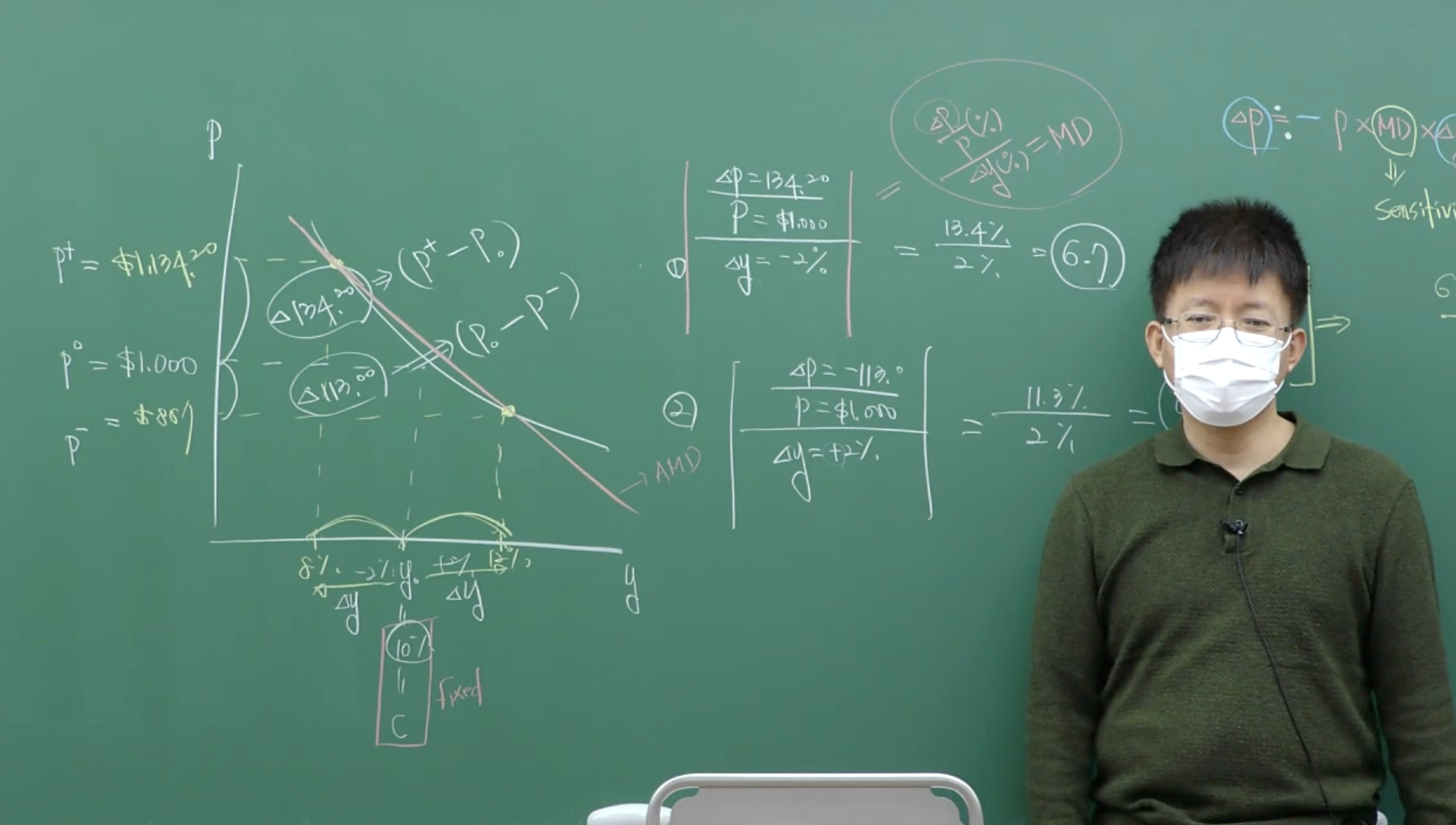

[CFA Lv1 Fixed income 김종곤 강사님] 18강 p99 approximate modified duration

여기서 빨간선의 기울기가 approximate modified duration 이라고 설명하셨는데,

왜 그런가요?

저 빨간선의 기울기는 ((P+) - (P-)) / (2*delta y) 이고,

approximate modified duration은 저 기울기에서 P0값으로 나눠줘야 하는거 아닌가요?

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

맞습니다. Y축을 채권가격 변화율(%)로 바꾸고 X축을 YTM의 변화량으로 바꾼 그래프에서 빨간성을 그리는 게 정확합니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.