답변함

CFA LV2 FRN과 Swap관련 질문(김종곤 강사님)

안녕하세요. 강사님, Fixed Income을 공부하던 중 FRN과 관련한 개념에 혼동이 생겨 질문드립니다.

LV2 Fixed Income 의 Module 25.3 The Swap rate curve 편은

FRN의 현재가치와 같아지는 Fixed rate coupon bond의 고정금리를 구하는 것이 주요 주제였는데요.

이때 FRN에 대해서는 미래 만기시점에서 할인해올 때, 금리 재설정일(reset date)에 채권의 가격이 항상

액면가가 되기 때문에 현재가치는 $1 (액면금액이 $1로 가정되어 있으므로)가 된다고 배웠습니다.

그래서, FRN은 between reset date에만 coupon과 시장금리의 차이로 인해 액면가가 되지 않다가 reset date에는 다시 액면가로 돌아간다고 이해했었는데요.

문득, 2022년판 LV1-Fixed Income의 Module Quiz 41.3을 보면

위의 문제는 답이 B인데 이 개념차이를 어떻게 이해해야 할까요?

Swap rate의 고정금리를 구하는 0시점에서는 FRN의 현재가치는 par로 거래된다고 가정하고 계산하고

이후 실제로 거래될때에는 FRN의 reset date에는 par가 안될 수도 있다고 이해하는 것이 맞는지요?

아니면 LV1에서 말하는 FRN과 LV2의 swap에서 말하는 FRN 채권은 발행조건이 서로 다른 채권이라고

이해하는 것이 맞는 지 궁금합니다.

항상 성실하게 답변해주셔서 감사드립니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

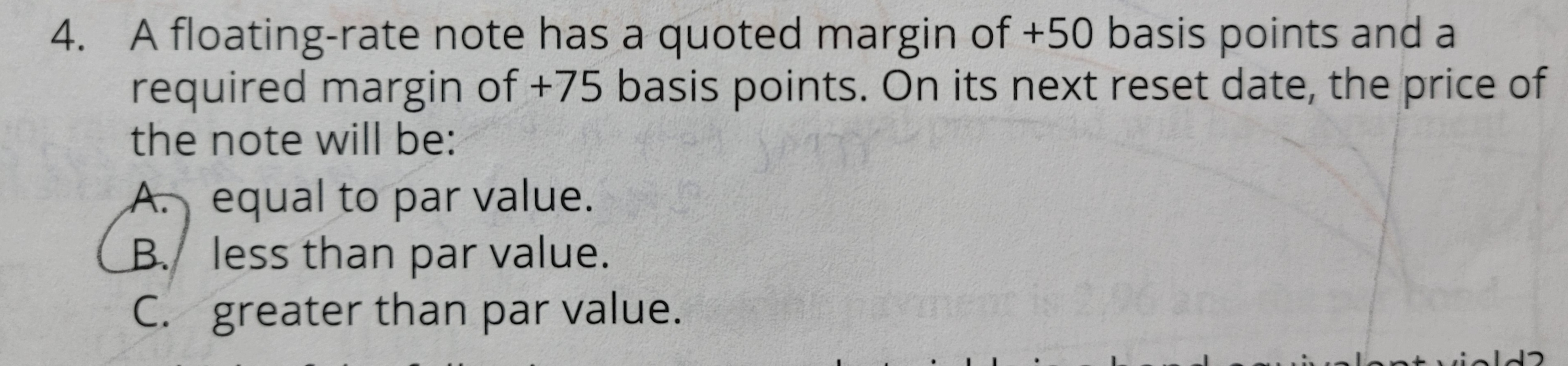

이 문제의 FRN은 발행 당시 Coupon을 MRR+50bp로 정하고 발행하였는데 지금 시장에서 요구하는 coupon은 MRR+75bp입니다. 시장에서 요구하는 Margin(=spread)보다 25bp 만큼 적은 coupon을 지급하는 채권이니까 액면가 보다 낮게 거래되는 것이 맞습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.