답변함

Level3 슈웨이저 Derivatives and Currency 김종곤 강사님 질문

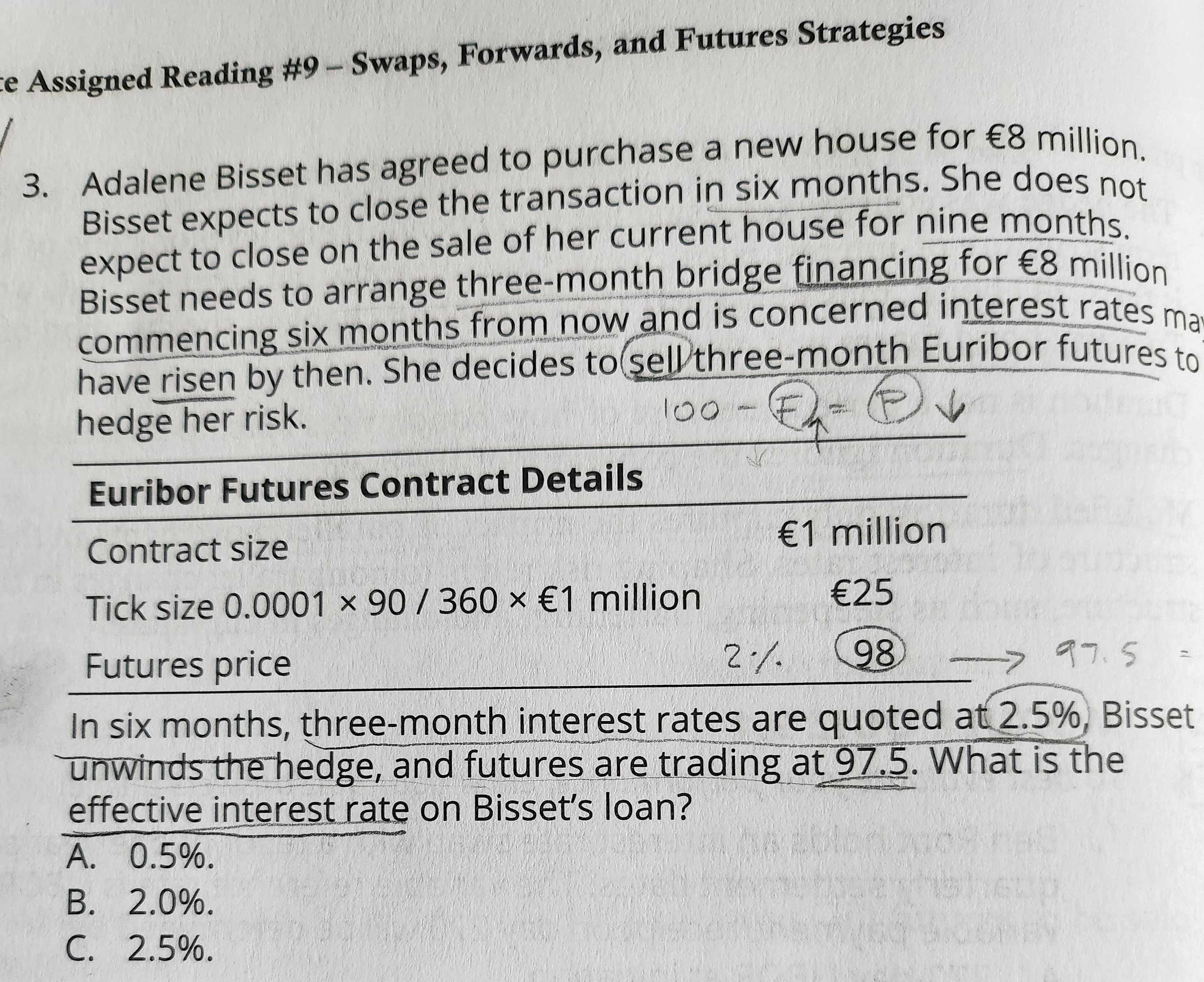

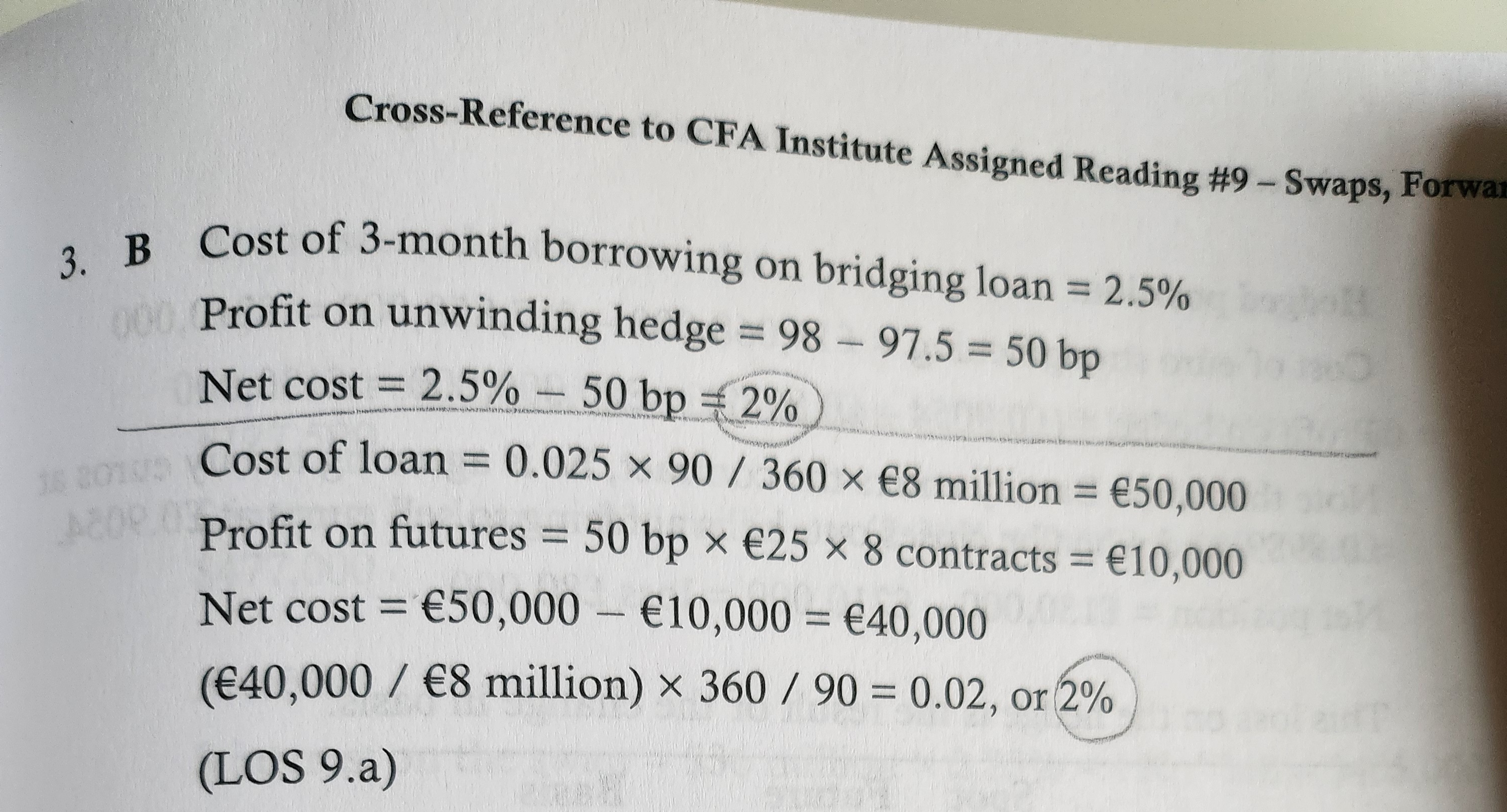

슈웨이저 교재 78쪽 모듈퀴즈 3번 문제 질문이 What is the effective interest rate ? 인데요,

여기서 effective interest rate이라는 게 뭘 말하는 건지 잘 모르겠습니다.

답을 보면 net cost 비용을 구하는 걸로 나오는데요, (답은 2%) cost or profit 이 얼마인지 비율을 구하는 걸 말하는 건가요.?

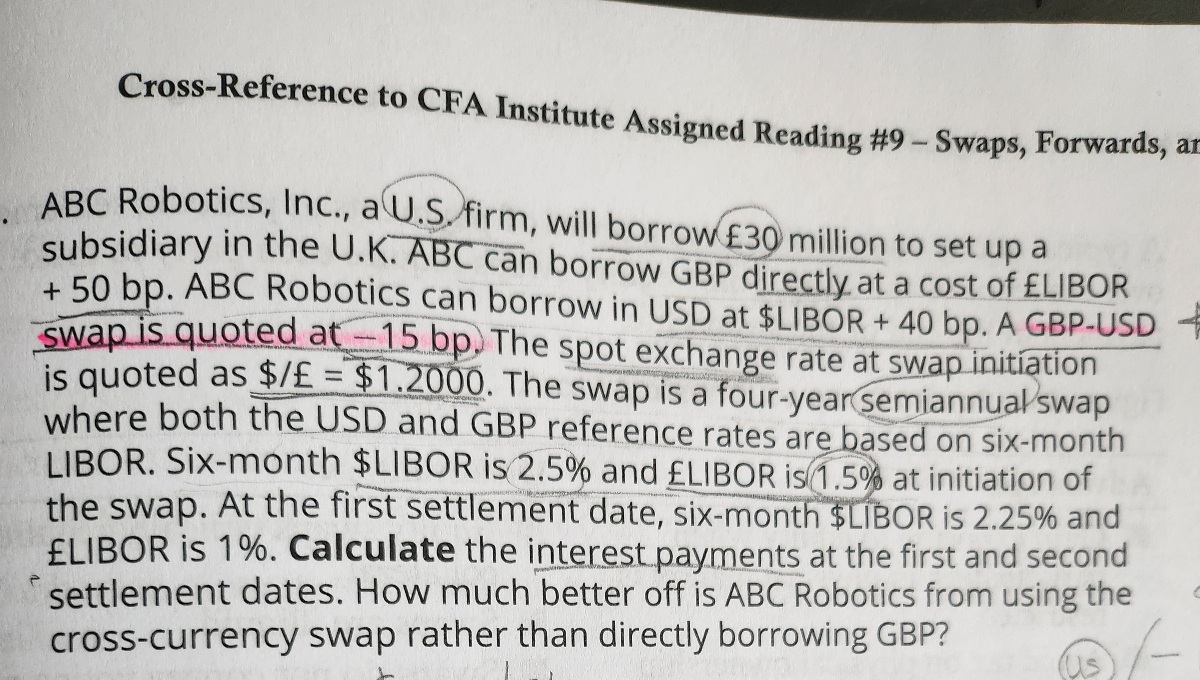

85쪽 3번 문제 질문입니다. basis 가 너무 헷갈리는데요,,;;

문제에서 US 회사가 파운드를 빌리는 입장입니다. GBP-USD swap quoted -15bp 이면요,

스왑할때, 미국회사 입장에서는 나가는 파운드 이자-15bp 인가요 아니면 받는 미국달러 이자 + 15 bp 인가요?

즉, 나가는 interest : 파운드 Libor - 15bp 이렇게 계산해야 하나요

아니면 받는 interest : 미국 Libor + 15bp 이렇게 계산해야 하나요?

미국이 아닌 다른 나라 회사 입장이라면 받는 이자를 덜 받는 걸로 계산하는 건 알겠는데 미국 회사 입장은 어떻게 해야하는지 헷갈려서요. 해답에서는 전자로 계산했는데요, 저는 후자로 생각했었거든요..;

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

1. Eurodollar futures(현재 Futures Price = 98)를 이용해서 6개월 후 3개월 만기의 금리를 헤지하게 되면 Futures 만기시점(6개월 후)의 3개월 금리는 Eurodollat Futures Price(=98)에 내재되어 있는 3개월 금리(=2%)로 고정하는 결과가 됩니다.따라서 6개월 후 시장금리가 어떻게 되든 상관없이 실제 부담하는 금리(effective interest rate)은 2%로 고정입니다.

2. 전자가 맞습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.