CFA lv 2 Fixed income Risky OEB의 call option value 산출하기 관련 질문 김종곤 선생님께 질문드립니다.

제목: risky callable bond의 option value 계산

강사명: 김종곤 선생님

안녕하세요 김종곤 선생님

이 문제에서는

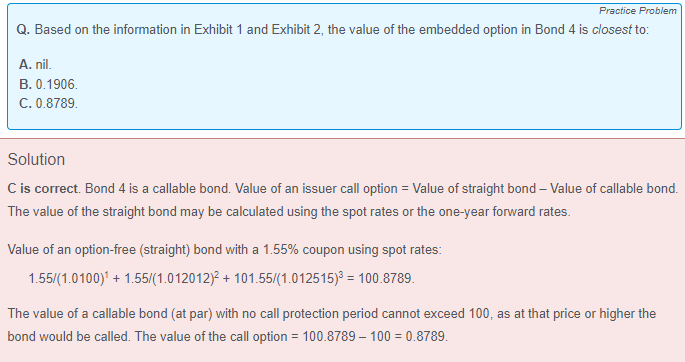

Risky callable bond에 내재된 option value를 계산하는 과정에서 Spot rate으로 risky straight bond를 계산한 값을 바탕으로 option value를 추정하고 있습니다

그런데 궁금한 점은

option free straight risky bond를 Spot(risk free)으로 할인하여 밸류에이션을 하는 것은 틀린 것 아닌가요?

정확하게 option value를 구한다면

risky bond의 Cash Flow는 expected cash flow이므로 Risk premium을 가산하여 구한 Risk straight bond value를

이항트리를 이용하여 계산한 callable bond value에서 차감하여 구해야 된다고 생각합니다.

그런데 문제에서는 이항트리를 제시하지 않았으니

(1) call protection이 없이 언제든지 par에 call 할수 있으므로 callable bond의 maximum price는100 인 점.

(2) Spot (risk-free)으로 할인한 Risky straight bond 의 price 100.8798.

이 둘의 차이를 이용하여 콜옵션 가치를 구하고 있습니다.

저는 (2) 에서 계산한 값은 risky bond의 risk premium을 고려하지 않았으므로 구한 값은

모든 조건이 동일한 Treasury bond의 값이라고 생각하며

이에 따라 Risky straight bond의 값은 100.8798 보다 낮을 것이라고 생각합니다.

따라서 call option value는 0.8978보다 작고, 문제에서 주어진 정보만으로는 정확한 옵션 가치를 구할 수 없어 선택지에 정답이 없고, 그나마 답으로 생각할 수 있는 것은 B라고 생각합니다. 제가 어떤 부분을 잘못이해하고 있는지 도저히 모르겠습니다 ..ㅠㅠ

Arbitrage Free valuation한다면

spot rate은 treasury에만 사용할 수 있지 않나요?

Risky straight bond를 spot으로 할인한다면 리스크 프리미엄을 고려하지 않아

Risky Straight bond의Arbitrage Free value보다 높은 값을 산출하게 되니 리스키 본드는 spot 으로 할인하면 안되는 것 아닌가요?

도와주세요 김종곤 선생님 !

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

문제를 잘 보시면 주어진 Spot rate, Par rate 등의 정보는 Treasury Bond(Risk-Free Bond)에 대한 ㅈ것이 아니라 Alpha Corporation Bond에 적용되는 Spot, Par rate입니다. 문제의 풀이가 맞습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.