답변함

CFA Level3 Asset allocation 김종곤강사님 질문 커리북

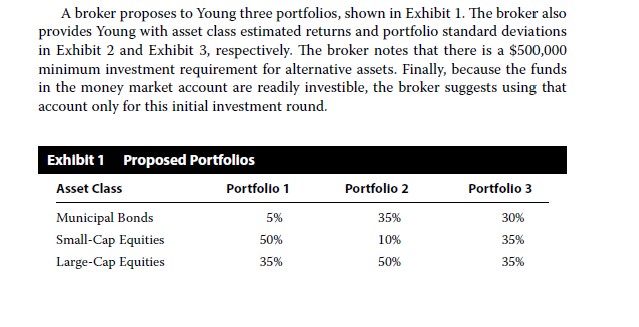

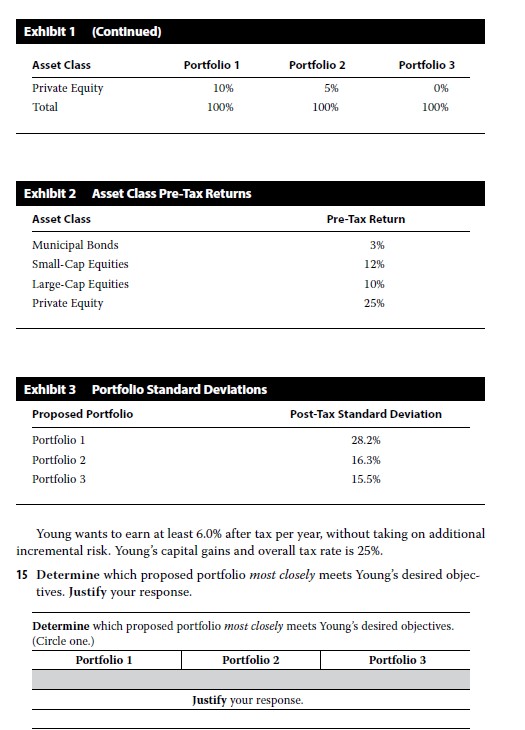

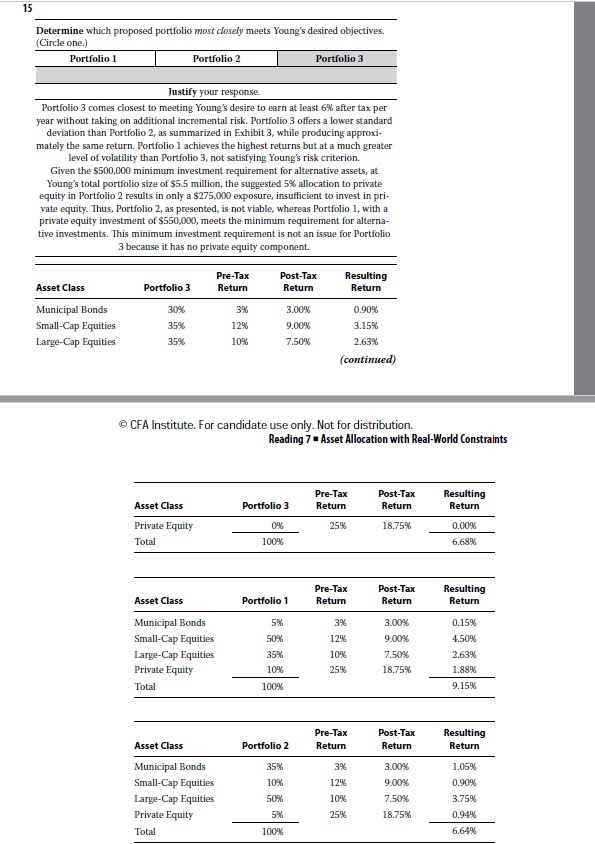

커리큘럼북 마지막 단원 Reading 7 Asset allocation with real world constraint 과정 Practice problem 15번 문제입니다.

답은 portfolio 3 입니다.

Estimate return 을 구한 뒤 ( p/f 1 = 9.15, p/f 2 = 6.64, p/f 3 = 6.67 ) 이 중에서 standard deviation 이 가장 낮은 p/f 3 를 채택한다는 건데요,

이해안되는 부분이 지문에서 MAR를 6%로 주어져있는데, (return - MAR) / Standard deviation 으로 구하면 p/f 1이 가장 높게 나오는데 왜 MAR를 고려하지 않고 리턴과 표준편차만 고려해서 구하는지 모르겠습니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

문제에서 원하는 것은 "위험대비 초과수익이 가장 큰 Portfolio"가 아니라 "최소 요구 수익률 6%를 맞추면서 추가 위험의 부담은 없는 Portfolio"입니다. 만일 최소 요구수익률 6%만 주어지고 가장 좋은 투자대안을 고르라면 Sharpe Ratio의 개념을 기준으로 선택하는 게 맞겠지만 이 문제의 경우는 해답의 해설이 좀 더 적절해 보입니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.