답변함

level3 CME 김진우 강사님질문 커리북

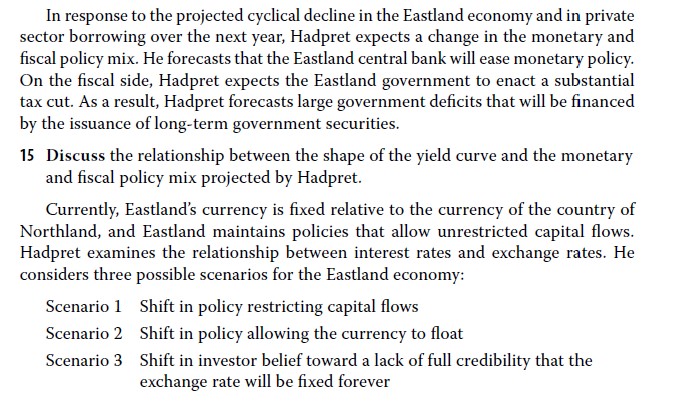

커리북 practice problem 155페이지 15,16번 문제입니다

15번 문제, Monetary policy도 확장이고, Fiscal policy 도 확장정책인데 (택스컷, 적자 증가, 본드 발행) 왜 일드커브가 스팁하지 않고 fiscal policy에 대해서는 unclear 하다고 답이 나오는지 이해가 안갑니다.

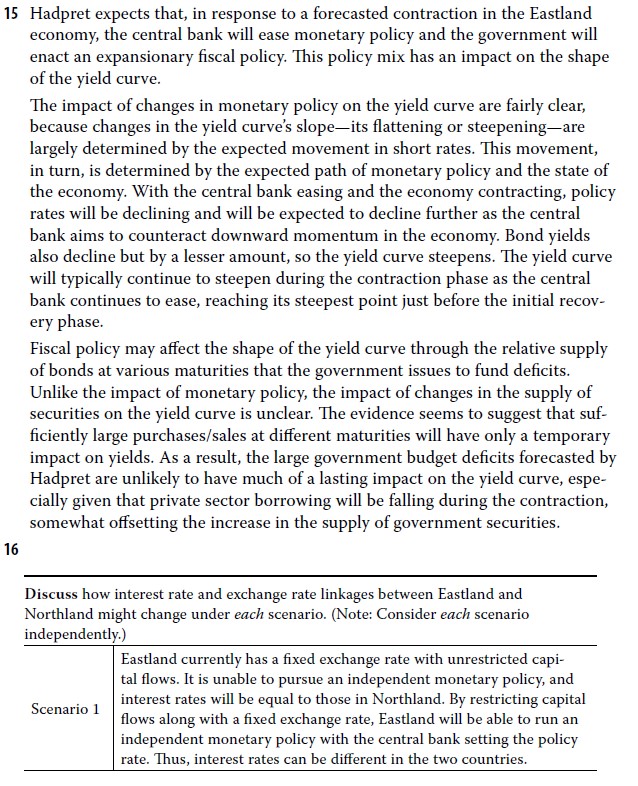

16번 문제 시나리오 1에서 capital flow 제한을 하게 되면 독자적인 통화정책을 할 수 있다고 나오는데, 이 부분을 그냥 당연히 직관적으로 그렇다라고 받아들이면 되는 건가요?

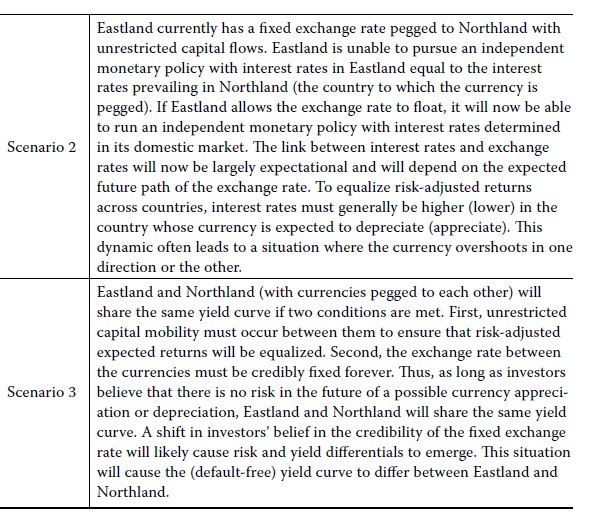

시나리오 3번에서 fixed exchange rate, unrestricted capital flow 라면 페그한 나라와 일드커브를 똑같이 공유한다고 나오는데 이 부분이 정확히 이해가 잘 안됩니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아입니다.

문의하신 강사님 답변입니다.

안녕하세요, 아래 참조해주세요. 감사합니다.

15번 문제, Monetary policy도 확장이고, Fiscal policy 도 확장정책인데 (택스컷, 적자 증가, 본드 발행) 왜 일드커브가 스팁하지 않고 fiscal policy에 대해서는 unclear 하다고 답이 나오는지 이해가 안갑니다.

=> 경기는 불황이 예상되니 일드커브가 플래트닝해지고, 이걸 막기 위해 정책은 스티프닝해지는 조합을 쓰고 있습니다. 특히 fiscal policy의 경우 감세를 통한 확장적 재정정책의 재원을 국채발행으로 조달한다고 돼 있는데 이 부분도 정상적인 상황에서는 일시적이긴 하나 일드커브 스티프닝 요인이지만 경기 불황으로 인해 회사채 발행도 줄어드므로 이 부부도 충돌합니다. 그래서 unclear하다고 말하는 겁니다

16번 문제 시나리오 1에서 capital flow 제한을 하게 되면 독자적인 통화정책을 할 수 있다고 나오는데, 이 부분을 그냥 당연히 직관적으로 그렇다라고 받아들이면 되는 건가요?

=> 원래는 Northland 이자율과 차이가 나게 되면(통화정책이 달라지면) unrestricted capital flows에 의해 이자율이 다시 같은 수준으로 돌아옵니다. 즉 독자적인 통화정책이 불가능하고 Northland 중앙은행의 의사결정만 바라로게 됩니다. 근데 만약에 문을 걸어 잠그고 capital flows를 막아버린 다음에 Northland와 다른 이자율을 설정하면(독립적인 통화정책을 실시하면) 투자자들은 어쩔수 없이 그 이자율을 받아들이게 됩니다. 근데 이렇게 되면 이 통화는 절하 압력을 받게 되(다들 팔고 나가고 싶어하니까) 환율 peg제와 별도로 환율 암시장이 형성됩니다.

시나리오 3번에서 fixed exchange rate, unrestricted capital flow 라면 페그한 나라와 일드커브를 똑같이 공유한다고 나오는데 이 부분이 정확히 이해가 잘 안됩니다.

=> 위에서 언급했듯이 이 경우 독자적 통화정책 없이 Northland 이자율을 그대로 따라가게 되니까(단기든, 장기든) 일드커브가 같아집니다.

감사합니다.

댓글을 남기려면 로그인하세요.