답변함

CFA L2 Quant serial Correlation 관련 질문

- 강의 제목(강사명): 2023 CFA Level2 Quantitative Methods(유OO)

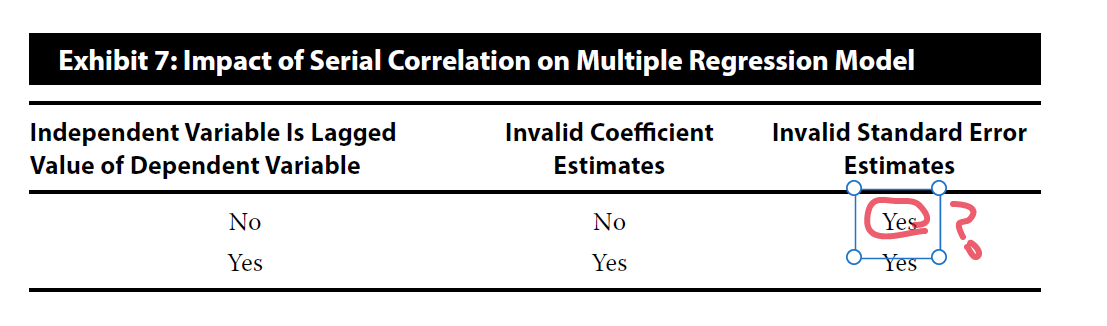

커리큘럼북 63페이지의 exhibit 7에서, 왜 독립변수가 종속변수의 lagged value가 아닌데도(즉, 잔차가 독립변수와 독립인데도 불구하고) 표준오차가 유효한 추정량이 아닌 이유가 무엇인가요? 잔차가 독립변수와 독립이 아닌 경우 즉, serial Correlation이 존재할 때만 표준오차의 분산이 커져서 유효하지 않게 되는 것 아닌가요?

exhibit 7 첨부드립니다. 물음표 표시한 부분이 왜 Yes인지 이해가 안됩니다.

답변 기다리겠습니다.

감사합니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아입니다.

문의하신 강사님 답변입니다.

질문에 감사드립니다.

serial Correlation은 잔차 간의 상관간계가 존재한다는 뜻입니다.

serial Correlation은 잔차와 독립변수 간의 관계에 관한 얘기가 아닙니다.

y = bo + b1X + E의 경우 error term 간에 serial Correlation이 존재하면, 추정계수는 옳은 추정이지만, 표준오차는 틀립니다.

그래서 "Yes" 입니다.

반면, y_t = bo + b1_t-1 + E의 경우, error term 간에 serial Correlation이 존재하면, 추정계수와 표준오차의 추정값은 모두 틀립니다.

그리고 유의할 점은 독립이면 Correlation=0이나 그 반대는 성립되지 않습니다.

이상입니다.

댓글을 남기려면 로그인하세요.