답변함

CFA Lv3, Fixed Income 강사님께 질문드립니다.

강사님, 안녕하세요.

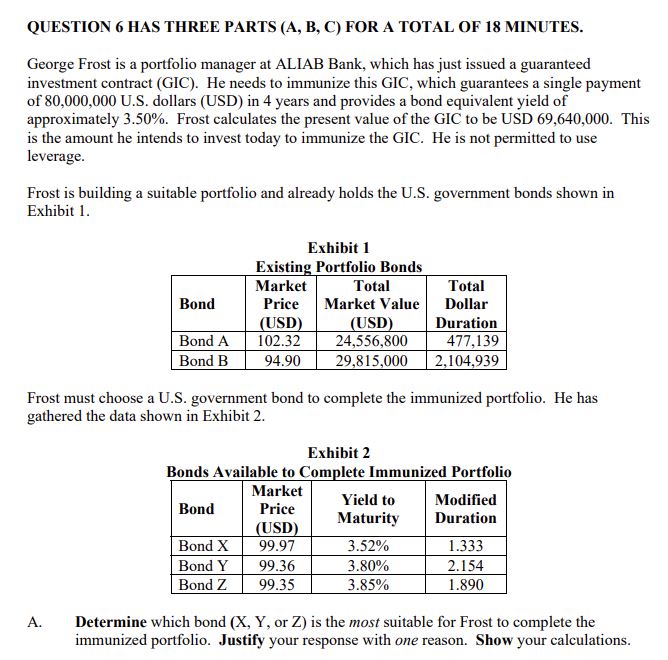

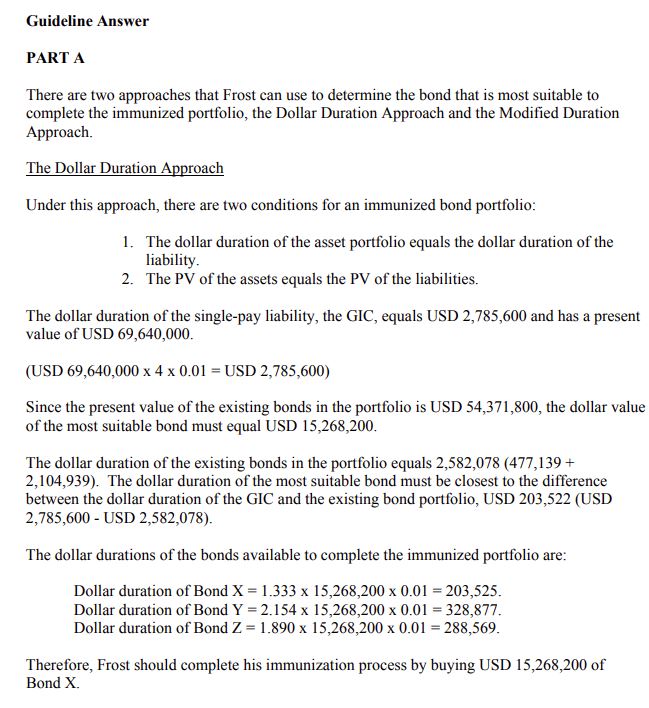

아래 캡쳐본을 삽입하였습니다. 문제에서 Dollar Duration을 구할때 Answer를 보면

왜 슈웨이저 공식에 나온 MV x MD x 0.0001 로 구하지 않고, MV x MD x 0.01 로 구하는지요?

Dollar duration을 문제에서 구할때, 문제마다 공식이 다르게 적용되어 헷갈리는데 설명 부탁드립니다.

감사합니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아입니다.

문의하신 강사님 답변입니다.

안녕하세요,

1bp를 기준으로 하냐 1%를 기준으로 하냐 여부입니다.

결국 Dollar Duration은 금액적인 효과를 보기 위함입니다.

해당 문제에서 1bp를 기준으로 푸셔도 결과는 같습니다.

감사합니다.

댓글을 남기려면 로그인하세요.