보세사 2020년 2과목, 2021년 2과목 관련, 개정사항

보세사 / 안준호 강사님

항상 상세한 답변 감사드립니다.

1. 기출문제 2018~2020년도 2과목 36번 영업용보세창고 신규특허와 관련하여 세관장이 관할 지역의 수출입 물동량 요건을 적용해야하는 경우에 해당하는것은? 이 문제입니다.

답이 나. 다른 세관 -> 동일 세관 관할로 보세창고 소재지를 이동하는 경우 인데

문제가 '아닌 것은' 이 아니라 '해당하는 것은' 입니다.

혹시 문제가 '아닌 것은' 인데 잘못된것인지 아님 어떤건지 확인 부탁드립니다.

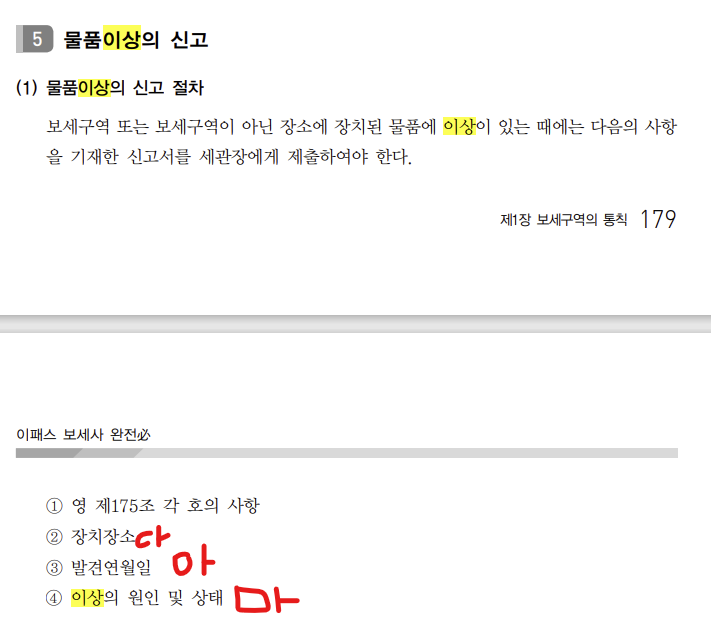

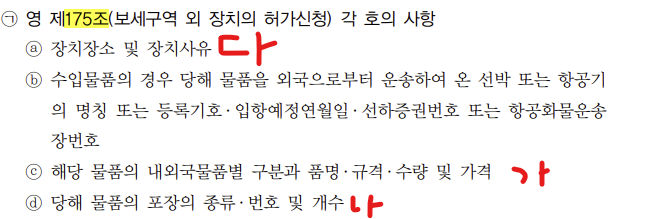

2. 기출문제 2018~2020년도 2과목 42번 (보세구역에 장치된 물품에 이상이 있는 경우 세관장에게 제출해야하는 이상신고서에 기재할 내용이 아닌것은?)

가. 해당 물품의 품명 규격 수량 및 가격

나. 해당 물품의 포장의 종류 번호 및 개수

다. 장치 장소 및 장치사유

라. 장치하는 물품의 종류 및 수용능력

마. 발견연월일, 이상의 원인 및 상태

답은 나. 라고 표기 되어있고 기출 강의에서는 단순 암기 문제라며 설명이 따로 없습니다.

혹시 답이 라. 가 아닌 나. 가 맞는지와 맞다면 관련 설명 부탁드려도 될까요 ?

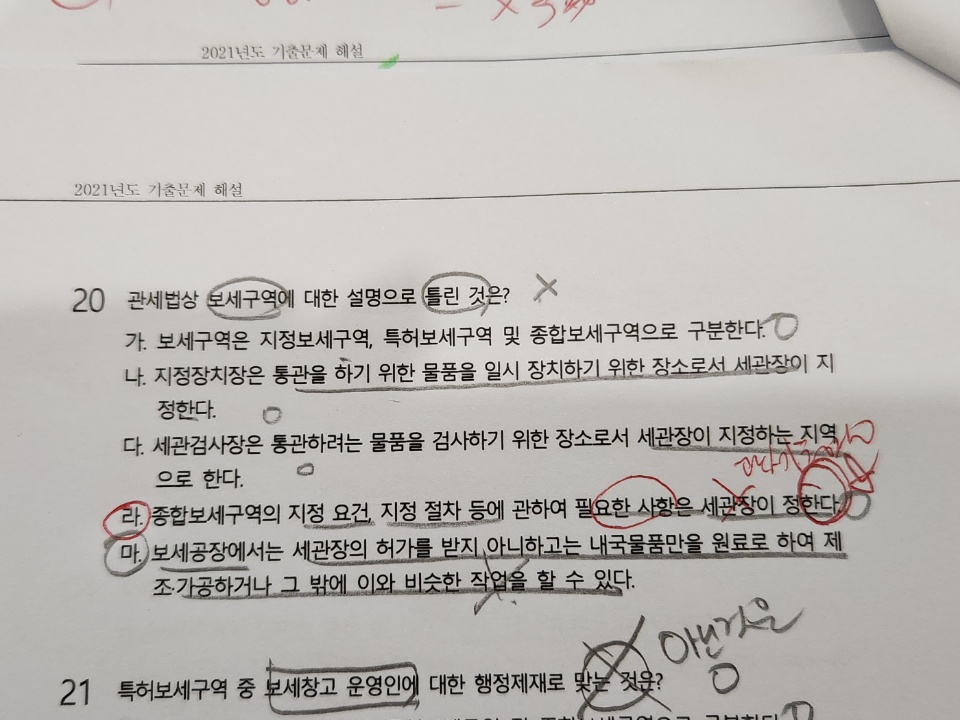

3. 2021년 2과목 20번

관세법상 보세구역에 대한 문제입니다.

보기 라. 종합보세구역의 지정 요건, 지정 절차 등에 관하여 필요한 사항은 세관장-> 관세청장이 정한다는 이해했습니다.

그런데 보기 마. 보세공장에서는 세관장의 허가를 받지 아니하고는 내국물품만을 원료로 하여 제조, 가공하거나 그밖에 이와 비슷한 작업을 할 수 있다 -> 없다 아닌가요??

4. 2과목은 아니고 개정사항 관련하여 질문 드립니다.

관세법에 의한 과세환율은 기존에 수입신고를 하는 전 주의 외국환매도율 평균으로 과세이었지만

이제는 기준환율 또는 재정환율로 변경되었다고 확인하였습니다.

동일하게 수입신고 전 주의 기준환율 또는 재정환율의 평균으로 과세인건지 궁금합니다.

그리고 추가로 '기준환율 또는 재정환것이율' 은 외국환 거래법이었는데 이제 개정되었으니 '관세법' ( -- 2020년 43번 문제 관련) 에 의한 것이 맞나요 ?

댓글

안녕하세요^^ 회원님

질문은 강사님께 전달하였습니다. 조금만 더 기다려주시면 감사합니다^^

시험이 얼마 안남았는데 화이팅하세요~

안녕하세요. 안준호 관세사입니다.

우선 답변이 늦어져서 죄송합니다.

질문하신 내용에 대하여 다음과 같이 답변드리오니, 확인 부탁드립니다.

1. 영업용 보세창고 관련

말씀하신 내용은 해설에 오류가 있었습니다. '나'를 제외한 나머지는 수출입 물동량 요건을 적용하지 않을 수 있으나, '나'는 동일세관 관할 내에서 보세창고 소재지를 단순 이동(변경)하는 경우에만 수출입 물동량 요건을 적용하지 않을 수 있습니다.

이에 해설의 내용을 다음과 같이 정정하오니, 정정된 내용으로 확인 부탁드립니다.

다른 세관 관할로 보세창고 소재지를 이동하는 경우 수출입 물동량 요건을 적용해야 하며, 동일세관 관할 내에서 보세창고 소재지를 단순 이동(변경)하는 경우에는 수출입 물동량 요건을 적용하지 아니할 수 있다.

2. 물품이상의 신고 관련

해당 문제는 정답과 해설에 오류가 있었습니다. 말씀하신 대로 '나'가 아닌 '라'가 맞으니, '라'를 정답으로 하여 정리 부탁드립니다.

학습에 혼동을 드려서 죄송합니다.

3. 관세법상 보세구역 관련

2021년 2과목 20번에 해당하는 문제의 지문 '마'에 오류가 있었습니다.

말씀하신 대로 작업을 할 수 있다가 아닌 작업을 할 수 '없다'가 맞는 내용이며, 지문에서도 작업을 할 수 없다를 의도한 것인데, 지문에 오타가 있었습니다.

주어진 보기대로 문제가 출제된다면 '마'도 정답이 될 수 있으니, 알고 계신 내용대로 정리 부탁드립니다.

학습에 혼동을 드려서 죄송합니다.

4. 과세환율 개정사항 관련

관세법 제18조에는 다음과 같이 규정하고 있습니다.

과세가격을 결정하는 경우 외국통화로 표시된 가격을 내국통화로 환산할 때에는 제17조에 따른 날(보세건설장에 반입된 물품의 경우에는 수입신고를 한 날을 말한다)이 속하는 주의 전주(前週)의 기준환율 또는 재정환율을 평균하여 관세청장이 그 율을 정한다.

이에 기준환율 또는 재정환율도 수입신고일을 포함한 기준이 되는 날이 속하는 주의 전주의 기준환율 또는 재정환율이 적용됩니다.

또한, 말씀하신 것처럼 기준환율과 재정환율은 외국환거래법 제5조에서 기획재정부장관이 정할 수 있도록 규정하고 있습니다. 그러나 이와는 별개로 관세법 제18조에서는 기준환율과 재정환율을 언급할 때 외국환거래법에 따른 기준환율 또는 재정환율이라는 표현을 사용하고 있지 않으므로, 학습에 참고 부탁드립니다.

다시 한번 내용에 오류가 발생한 점에 대하여 거듭 사과드립니다.

말씀하신 부분 외에 다른 오류가 있는지를 신속하게 확인하여 이번 시험을 치르는 데에 문제가 없도록 하겠습니다.

감사합니다.

댓글을 남기려면 로그인하세요.