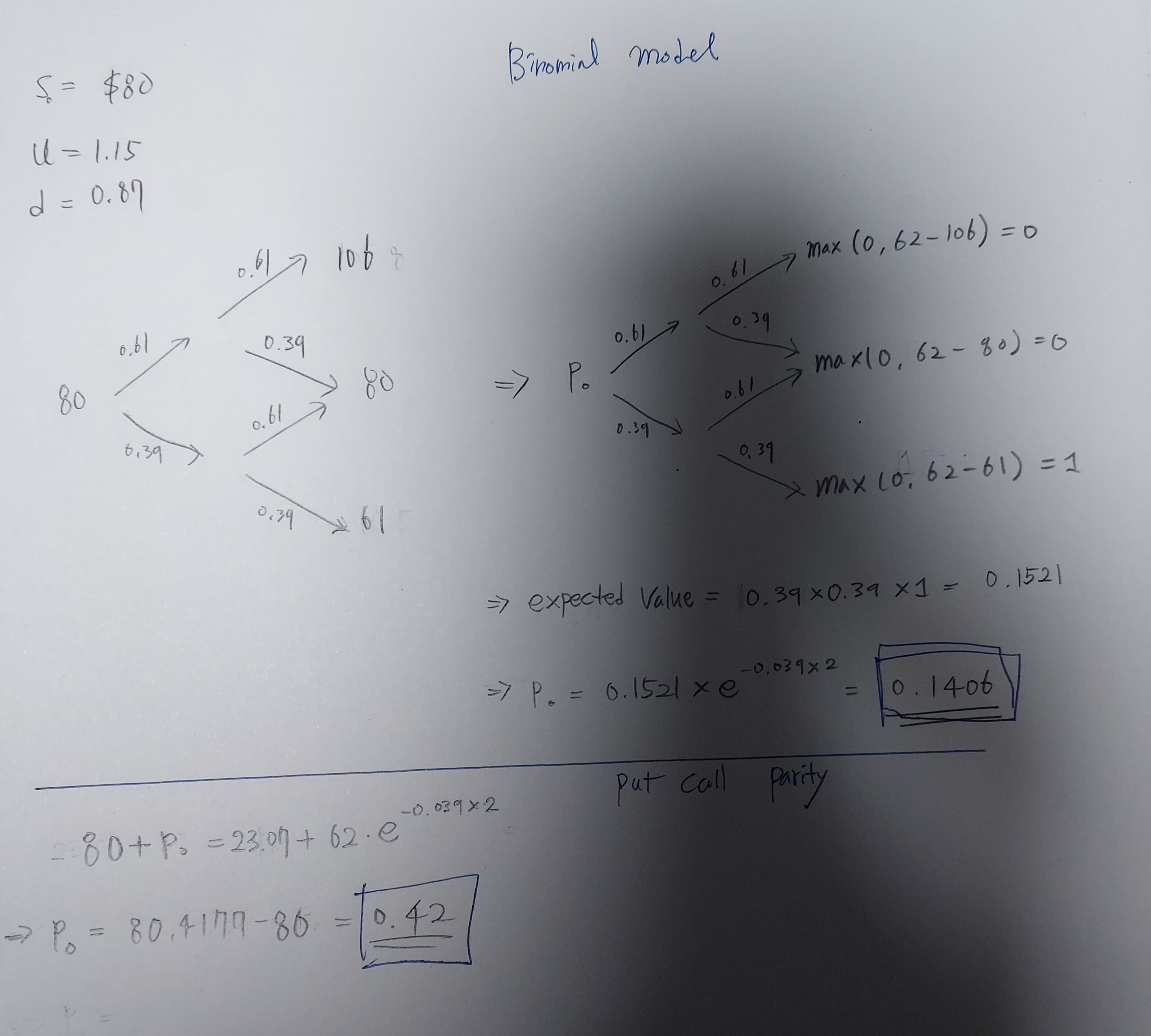

답변함 valuation and risk models 모듈퀴즈 60.2에 3번 문제 질문 ghost1000 업데이트 시간 2023년 06월 27일 13:18 공유 안녕하세요 다름이 아니라 put option의 가치를 구할 때 Binomial model로 구하면 0.1406이 나오고 put-call parity로 구하면 0.42(정답)이 나오는데 혹시 binomial model풀이에서 어디가 잘못 된 것일까요? 감사합니다. 0 댓글 댓글 3개 정렬 기준 날짜 투표수 국제금융 2023년 06월 28일 09:39 안녕하세요. 이패스코리아입니다. 강사님께 문의 후 답변 전달 드리겠습니다. 감사합니다. 0 jkkimoo 2023년 07월 06일 04:35 교수님 안녕하세요? 수식은 정확합니다. 다만 교재의 풀이가 소숫점 둘째자리에서 반올림 해서 계산하다 보니 Binomial Model로 계산한 값과 Put-Call Parity로 계산한 값이 다릅니다. 엑셀로 다시 계산해 보시면 Call Option 가격은 $22.86778이고 Put Option Value는 $0.215578입니다. Put-Call Parity와 Binomial Model로 구한 값이 동일합니다. 감사합니다. 김종곤 감사합니다. 김종곤 0 ghost1000 2023년 07월 10일 02:42 감사합니다! 0 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

수식은 정확합니다. 다만 교재의 풀이가 소숫점 둘째자리에서 반올림 해서 계산하다 보니 Binomial Model로 계산한 값과 Put-Call Parity로 계산한 값이 다릅니다. 엑셀로 다시 계산해 보시면 Call Option 가격은 $22.86778이고 Put Option Value는 $0.215578입니다. Put-Call Parity와 Binomial Model로 구한 값이 동일합니다.

감사합니다.

김종곤

감사합니다.

김종곤

감사합니다!

댓글을 남기려면 로그인하세요.