답변함

Level3 Fixed income 홍지웅 강사님 질문

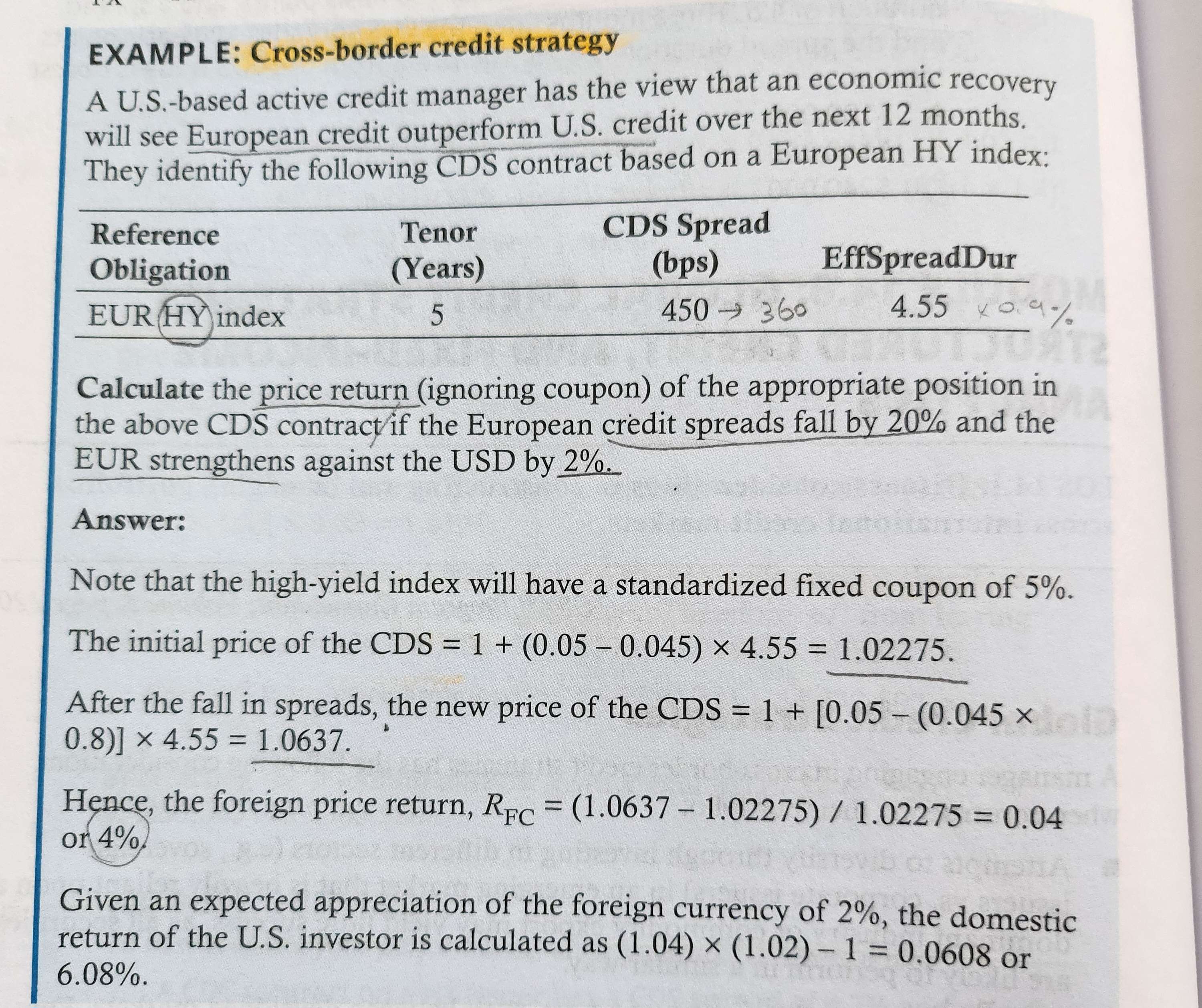

슈웨이져 교재 136쪽 example : cross-border credit strategy 문제입니다.

리턴을 구할때 credit spread가 90bp가 줄었으니까 스프레드 변화 0.9% * Duration 4.55 = 4.095%로 계산하면 안되는지 갑자기 의문이 들었습니다.

Rdc = (1+ Rfc)(1+Rfx)-1

이 공식으로 푸는데, 해설에서는 cdp price 를 구해서 Rfc를 구하는 걸로 나오는데요, 가격 변화를 구하는 공식으로 구하면 안되나요..?

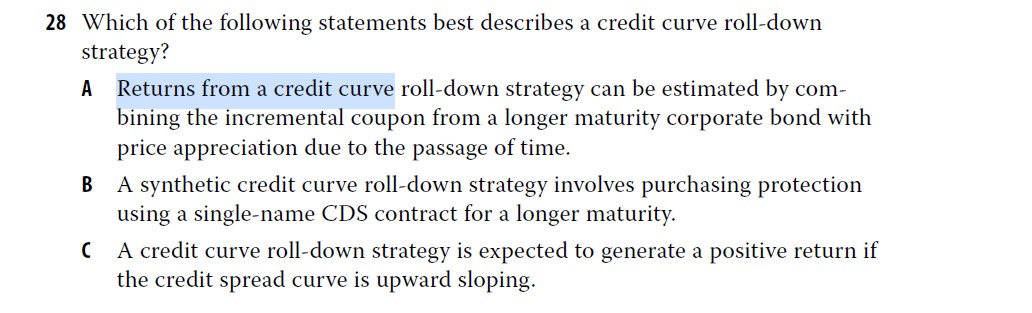

커리큘럼북 137쪽 28번(practice problem) 문제입니다.

Returns from a credit curve roll down strategy can be estimated by combining the incremental coupon from a longer maturity corporate bond with price appreciation due to the passage of time. 이 틀렸다 인데요

해설에서는 benchmark yield changes must be separated from changes due to credit spreads라고 나옵니다.

return attribution을 나눠서 구하는건 알겠지만 total return은 쿠폰인컴과 가격상승분을 합쳐서 구하는건데 왜 저 문장이 틀렸다고 하는 이유를 잘 모르겠습니다.

0

댓글

안녕하세요. 이패스코리아입니다.

회원님 문의주신 커리큘럼북의 내용이 말씀해주신 페이지에서 확인되지 않아 문의주실 커리큘럼북의 과목명과 페이지수, 문제수를 다시 회신주시길 바랍니다.

회신주시면 확인 후 강사님께 문의 전달 도와드리도록 하겠습니다.

감사합니다.

수정했습니다. 전달해주세요

안녕하세요. 이패스코리아입니다.

문의하신 강사님 답변입니다.

안녕하세요,

1. 가격변화율이 아니라 변화하는 가격을 구한 후에, 수익률을 측정하는 것이기 때문에

말씀주신 것처럼이 아닌 순서대로 계산해셔야 합니다.

2. Credit Curve Roll Down에서는 Credit Spread가 변화하는 것도 합상해야 Total Return이 나오는데

해당 지문에서는 단순히 시간 경과만 언급하였기 때문입니다.

감사합니다.

댓글을 남기려면 로그인하세요.