답변함

CFA Lv3 Trading, Performance, Evaluation 이규민 강사님께 질문드립니다.

강사님, 안녕하세요.

두가지 질의를 드립니다.

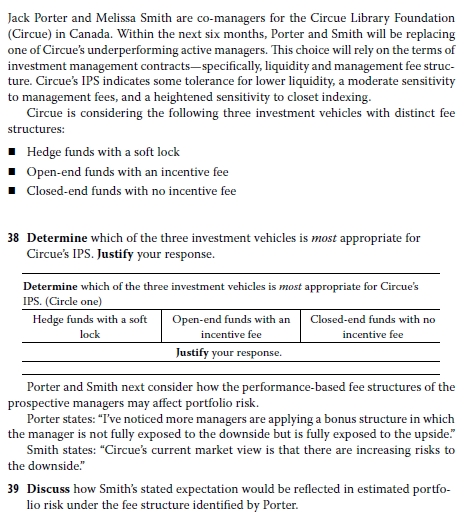

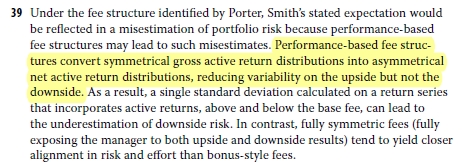

첫번째 질의) Reading 27 커리큘럼북 39번 문제 질문드립니다. (아래 문제와 해설 캡쳐 삽입)

Smith가 예상하는 시장 하락 위험을 fee 구조에 반영시키려면, 해설에 하이라이트 표기해둔 문장처럼 symmetrical을 asymmetrical로 바꾸는게 아니라 upside와 downside를 모두 반영하는(manager is fully exposed to both the downside and upside) symmetrical 구조로 변경해야하는게 아닌지요? 그래야 (-) return이 나왔을때 fee를 줄어들게 되니 manager가 공격적으로 운용을 하지 않는게 아닌지요.

제가 문제를 잘못 이해한 것인지 여쭤봅니다.

두번째질의) Performance attribution에서 예를들어 allocation effect와 security selection effect를 각각 1%, 2%로 주고, manager의 value added는 얼마인지 구하라고 할때 아래 다음 3가지 중 어떤게 맞는지요? 1)allocation effect(1%), 2)security selection effect(2%), 3)allocation effect+ security selection effect(3%)

2)번은 luck이라 1)만 value added로 봐야하는 것인지 궁금합니다.

감사합니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아입니다.

문의하신 강사님 답변입니다.

안녕하세요.

첫번째 질의) Reading 27 커리큘럼북 39번 문제 질문드립니다.

39번의 문제는 Smith가 예상하는 시장위험의 Fee 구조를 반영시켜야 하는 구조가 무엇인지를 물어보는 문제가 아닌

"Discuss how Smith’s stated expectation would be reflected in estimated portfolio risk under the fee structure identified by Porter."

"Porter가 제안한 수수료 구조 하에서 Smith가 예상한 상황 발생 시 포트폴리오 위험에 어떻게 반영되는지 논의하는 문제 입니다.

따라서 문의주신 것처럼 어떠한 방법으로 변경하는 것이 옳은 것인지 물어보는 것에 대한 문제는 아니라고 이해 하시면 됩니다.

문제에 대해 간략히 답변 드리면

(답변) Porter가 제안한 수수료 구조에 따르면 Smith의 예측대로 시장상황 반영 시 estimated portfolio risk가 잘못 평가(misestimation) 될 수 있습니다.

(세부 설명)

- Performance-based fee structures는 Gross 기준(성과보수가 없는)은 Symmertircal 하지만

- 성과를 반영한 Net active return(성과가 반영 됨으로) Asymmetrical 하게 됩니다

*하락에도 성과보수가 일정하게 지급되게 됨으로

> 결과적으로, 포트폴리오의 Risk(즉 standard deviation)은 Downside risk를 underestimate 할 수 있습니다(성과구조로 인해 변동성이 더 적게 됨으로)

두번째 질의) 의 경우는 구체적인 교제나 문제의 페이지를 명시해 주시면 보다 자세하게 확인 후 답변 드릴 수 있도록 하겠습니다.

댓글을 남기려면 로그인하세요.