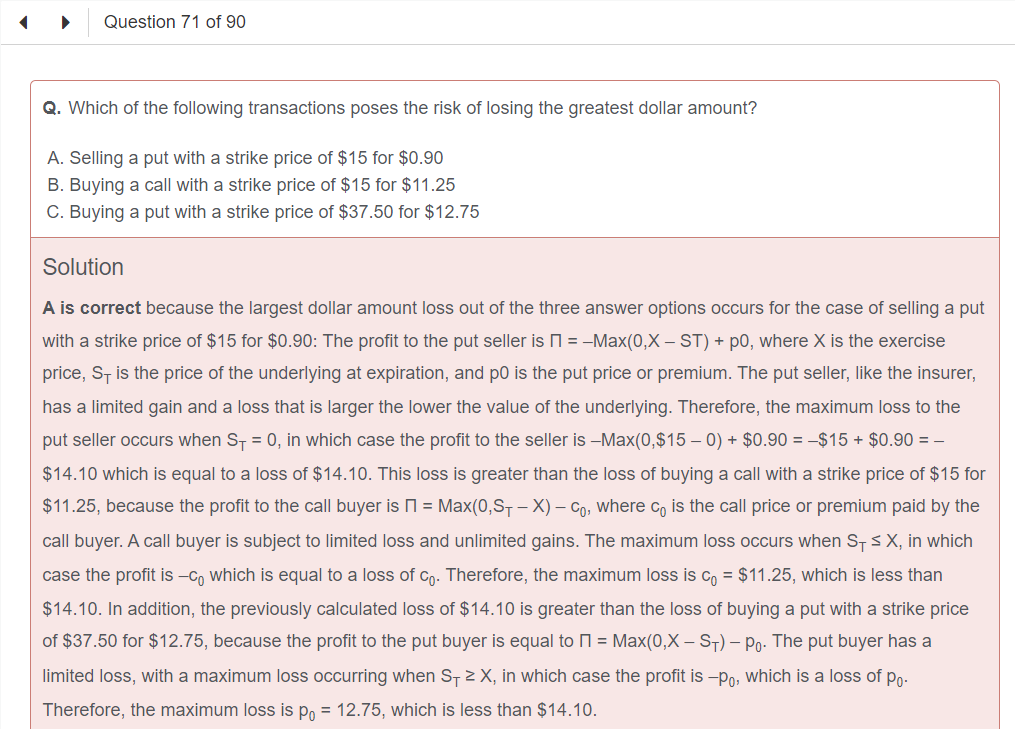

답변함 Lev 1 Derivative 박정준 선생님 질문 드립니다. swkim272 2023년 08월 02일 01:43 공유 안녕하세요 선생님, 아래 문제를 혹시 쉽게 풀수 있는 방법이 있을까요? 답변 주시면 감사드리겠습니다. 0 댓글 댓글 2개 정렬 기준 날짜 투표수 국제금융 2023년 08월 02일 06:06 안녕하세요. 이패스코리아입니다. 강사님께 문의 후 답변 전달 드리겠습니다. 감사합니다. 0 국제금융 2023년 08월 03일 08:55 안녕하세요. 이패스코리아입니다. 문의하신 강사님 답변입니다. 안녕하세요? 박정준입니다.Long Position은 Option Premium이 최대 손실금액이니,B=$11.25, C=$12.75입니다.A만 고려하면 되는데, Short Put 입장에서는 주가가 0이 될 때 손해금액이 최대가 됩니다.주가가 0이면, Payoff는 -$15가 되고, 계약시점에 수령한 Option Premium $0.90를 더하면 $14.10이 최대 손실금액이 됩니다.따라서, 정답은 A입니다.감사합니다. 0 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아입니다.

문의하신 강사님 답변입니다.

안녕하세요? 박정준입니다.

Long Position은 Option Premium이 최대 손실금액이니,

B=$11.25, C=$12.75입니다.

A만 고려하면 되는데, Short Put 입장에서는 주가가 0이 될 때 손해금액이 최대가 됩니다.

주가가 0이면, Payoff는 -$15가 되고, 계약시점에 수령한 Option Premium $0.90를 더하면 $14.10이 최대 손실금액이 됩니다.

따라서, 정답은 A입니다.

감사합니다.

댓글을 남기려면 로그인하세요.