답변함

CFA LV2 Quant predicting 관련 질문(유극렬 강사님)

안녕하세요. 강사님, 어려운 Quant강의를 쉽게 풀어서 가르쳐주셔서 항상 감사하며 강의를 듣고 있습니다.

다름이 아니라 커리큘럼책을 공부하다가 궁금한 점이 생겨 글을 남깁니다.

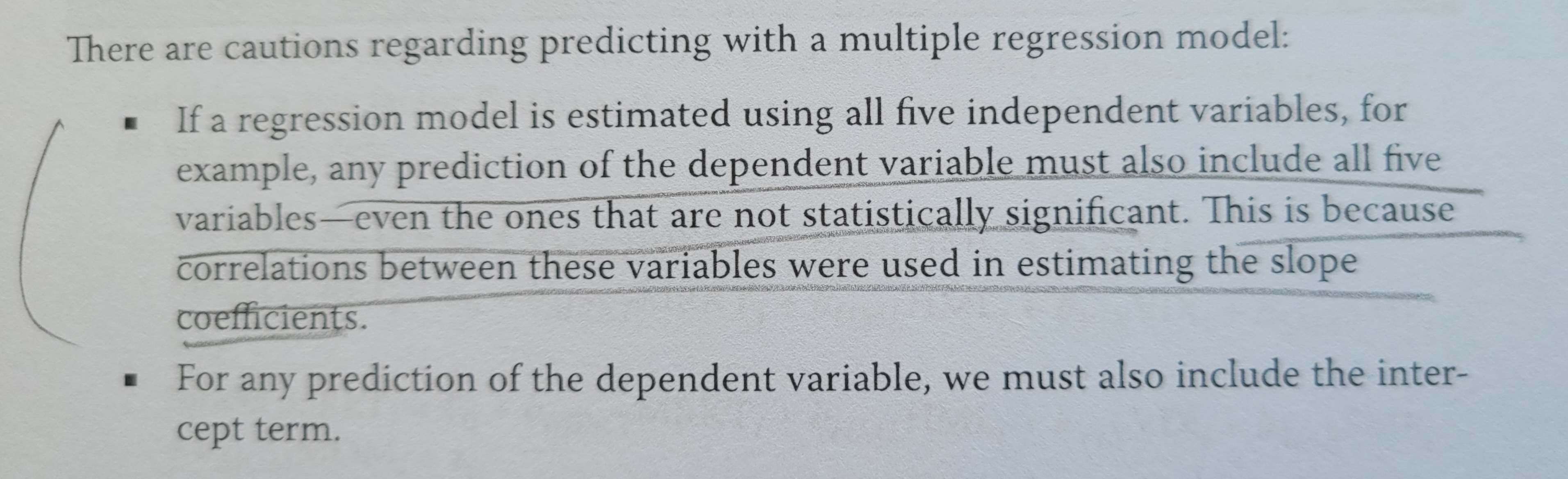

1. 먼저 커리큘럼 p.44에 보면 회귀모형을 이용해서 predicting을 할때 통계적으로 유효하지 않은 독립변수라도

포함해서(must lnclude)해야 한다고 명시되어 있습니다.

만약 통계적으로 유효하지 안은 독립변수를 제외하고 predicting을 하려면 해당 독립변수를 제거하고 돌린

회귀분석을 통해 coefficient를 다시 추정해서 predicting을 해야 한다고 알고 있습니다.

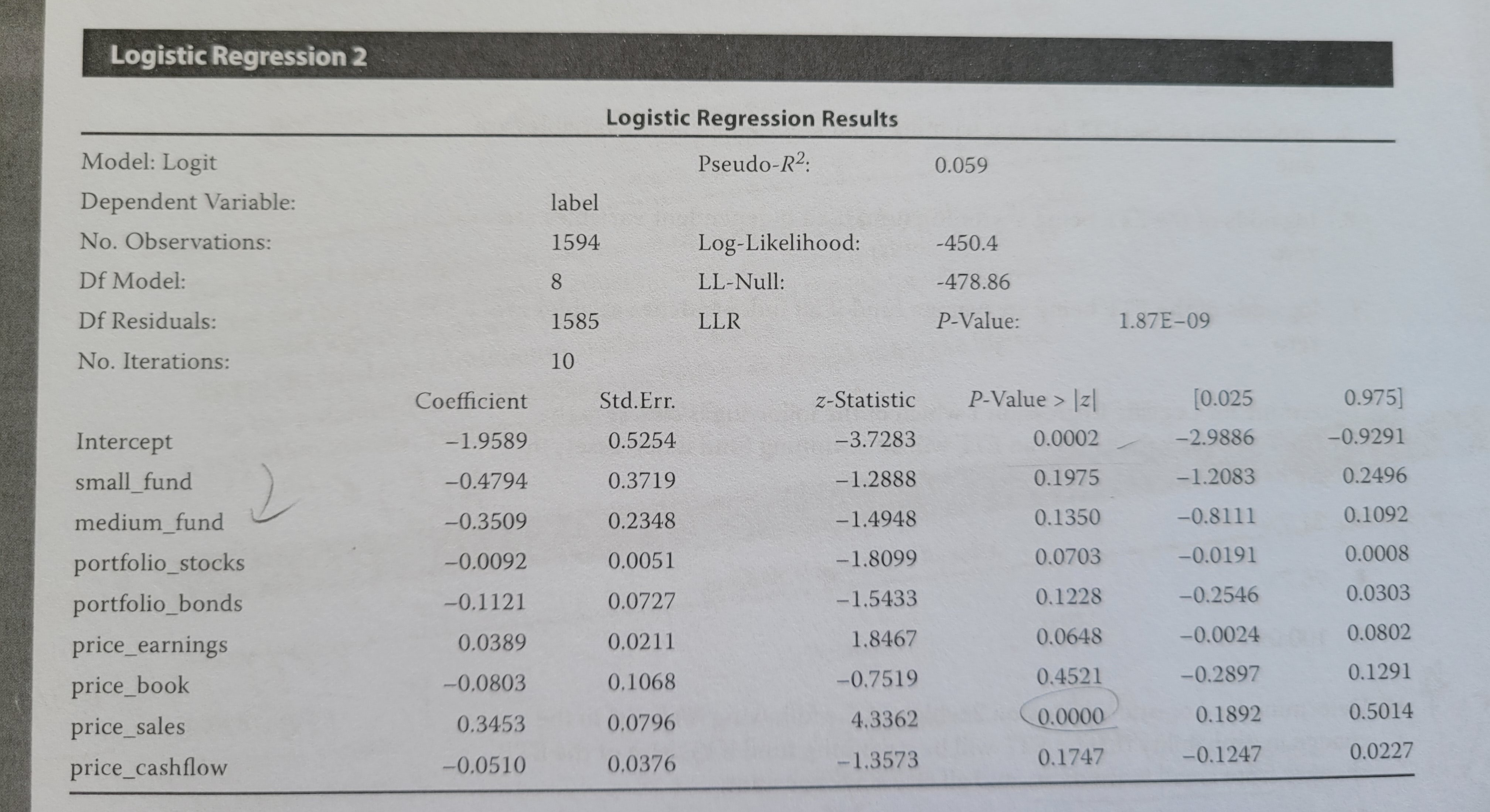

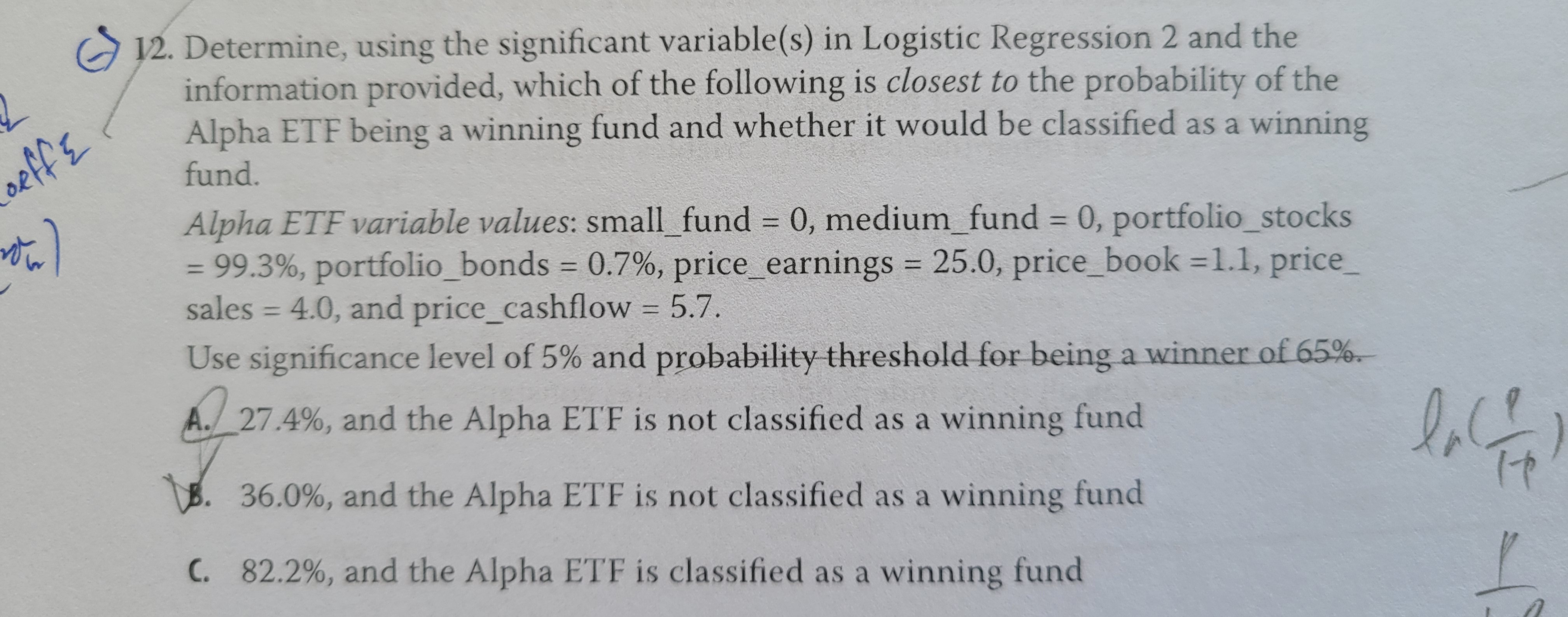

2. 그런데 커리큘럼 107페이지 문제 12번의 logistic regression에서는 p-value가 0인 intercept항과 price_slaes 독립변수의 coefficient를 가지고 predicting을 하고 있던데요. 이렇게 하는 것은 logistic regression의 특징인 건지, 아니면 문제와 해설이 잘못된 것인지 궁금합니다.

위에서 말씀드린대로 p-value가 0인 변수의 coeffticient인 -1.9589 값과 0.3453값만을 사용해서 wining fund의 확률을 예측하고 있습니다.

감사합니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아입니다.

문의하신 강사님 답변입니다.

질문에 감사드립니다.

심도있게 공부하고 계시다는 것을 확인할 수 있는 질문입니다.

#12번은 p44의 내용대로 푸는 것이 맞습니다.

즉, 모든 독립변수의 값을 대입하여 종속변수를 예측하는 것이 맞습니다.

(logistic regression이라고 해서 다른 회귀분석과 차이가 있는 것은 아닙니다)

기존의 저자들 내용에 신규 저자가 내용을 바꾸면서 작성하느라 앞뒤의 논리가 맞지 않은 경우가 나타난 것으로 보입니다.

이상입니다.

답변 감사합니다^^

댓글을 남기려면 로그인하세요.