답변함

cfa lv2 채권(김종곤 강사님께 질문드립니다)

커리큘럼 practice problem, valuation embedded option 파트 30, 33, 34번 문제 질문드립니다.

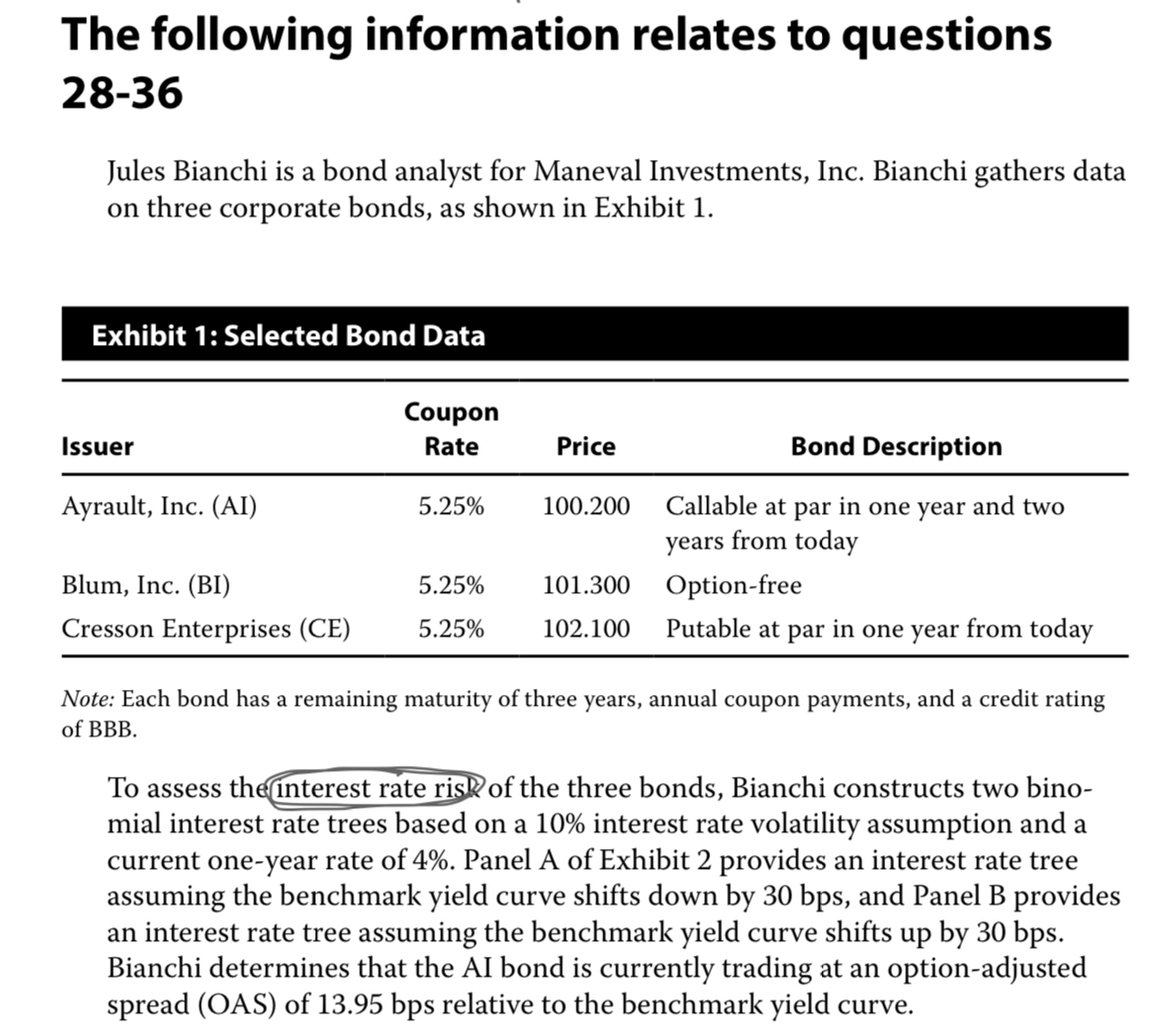

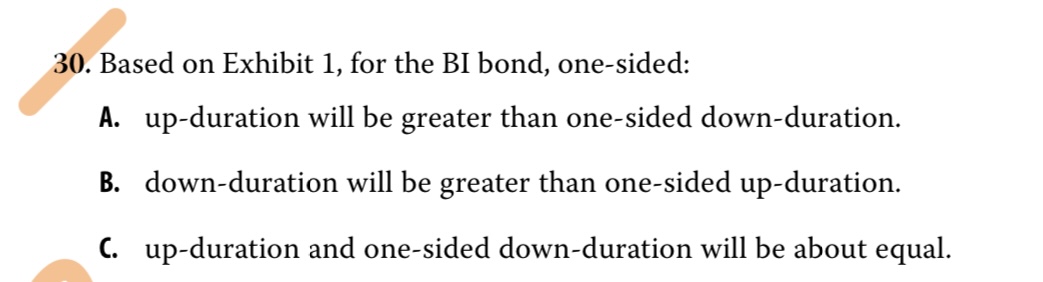

30번. option free bond 의 경우, one sided down duration이 up duration보다 크다고 배웠는데,

해당 문제 답은 동일하다고 합니다.. 답안지의 오류 일까요?

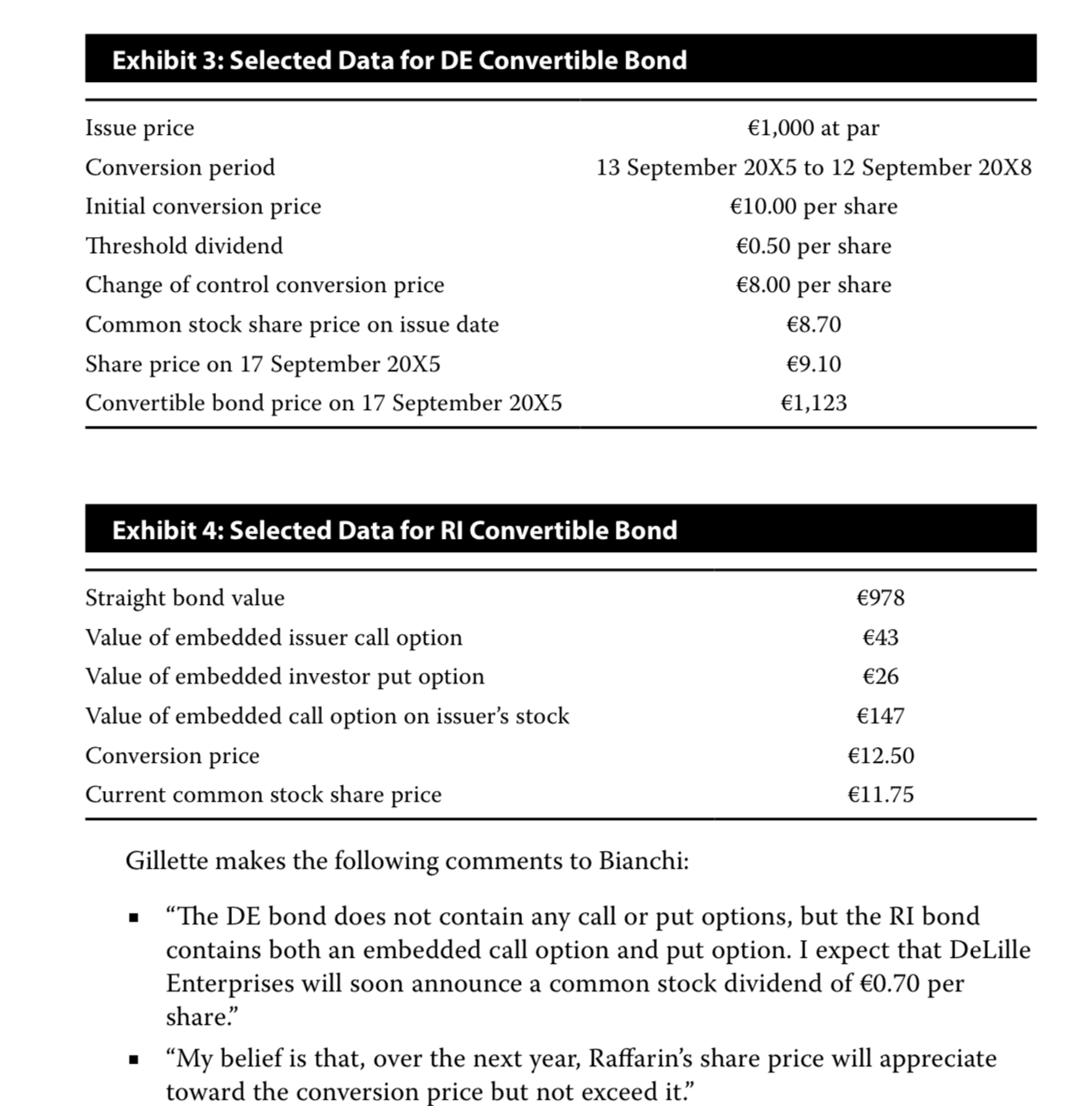

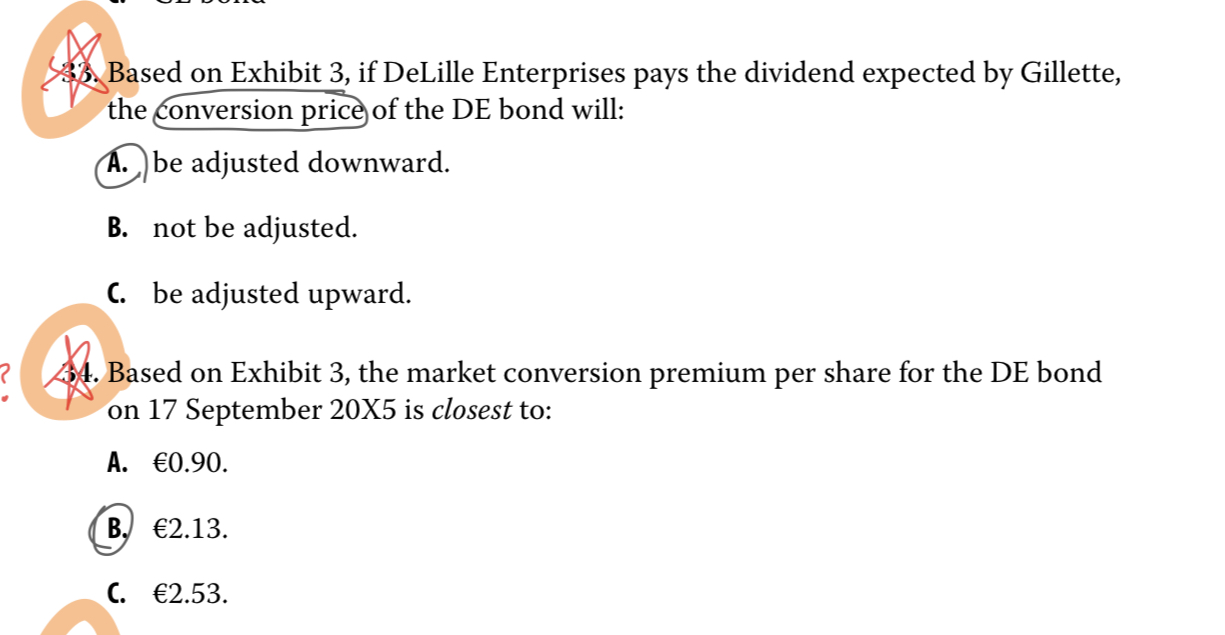

33번. threshold dividend 란 무엇인가요?

배당금의 지급으로 change of control conversion price가 감소한게 맞은가요?

34번. 배당금의 지급으로 conversion price가 감소, 전화비율이 변동하였다면,

market conversion premium 구할때, 분모: 전환비율이 100이 아니어야 하지 않나요..?

답변 감사드립니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

Option Free bond의 경우 One side down duration이 Up duration보다 큽니다. 해답의 오류입니다. 전환사채의 전환조건에 대한 내용과 관련하여 Threshold Dividend는 전환권 행사를 위해서는 주당 배당금이 $0.5에 이르러야 한다는 부가 조건이고, Change of control conversion price는 회사의 경영지배권에 중대한 변화가 있을 때 전환가격이 하향조정되는 조항입니다. 배당의 지급여부가 전환가격을 높이거나 낮추지 않습니다.

감사합니다.

김종곤

안녕하세요 교수님, 답변 감사합니다

그럼 Threshold Dividend 보다 예상배당금이 크면 왜 전환가격이 하향 조정될까요??

댓글을 남기려면 로그인하세요.