답변함

IFRS관리사 P.101 2번 문제

IFRS관리사 P.101 2번 문제 다시 질문드려용!

선생님께서 잘 가르쳐 주셔서 해당 답변을 정확하게 이해를 하고 있는 상태입니다.!

다만 저는 그 과정 부분에서 궁금한점이라서용!!

저는 그 T계정 분개할때

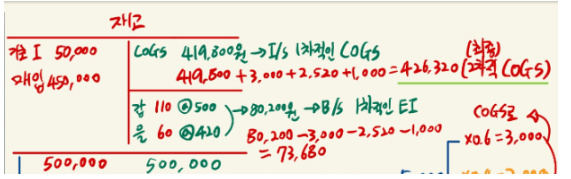

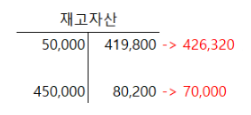

여기서 대 차변의 일치를 위해 감모손실과 저가법 이후 426,320(COGS) / 73,680(EI) 이렇게 설정되지 않습니까? 강의에서는 T분개때 73,680상태에서 바로 B/S로 넘어가서 대차변 일치 때문에 저렇게 냅두고 넘어가는 건지 궁금해서 그렇습니다.!!

혹시 제가 기본을 까먹었을수도 있는데, T분개때는 대차변 일치 하지 않아도 상관 없는건가요?

500,000 500,000 -> 496,320 * 3,680원이 기타비용으로 빠지는거는 알고 있습니다.!

이렇게 하면 대변 차변이 일치 하지 않지 않습니까?

이 방법으로 넘어가는 것인지 궁금해서 질문드립니당!!

항상 좋은 강의 너무 너무 감사드려요!!

0

댓글

안녕하세요 이패스코리아 IFRS관리사 박연희강사입니다.

일단 각 분개는 아래와 같습니다.

위 색칠한 부분의 충당금은 재고자산의 차감적 평가계정입니다.

감모손실은 수량 자체가, 즉 존재자체가 날라가는 것이므로 재고자산을 직접차감한 반면, 평가손실은 기존의 존재하는 수량에 대한 저가법만 적용하는 것이므로 직접차감할수 없고, 간접 차감계정을 사용하는 것입니다.

따라서 감모손실과 평가손실을 모두 고려한 후의 BS상 재고자산은 아래아 같이 공시될 것입니다.

그리고 위의 재고자산 T계정에서 차대변 안맞는거 말씀하셨는데, 이 차대변 일치하는 것은, 기초재고와 당기매입분, 즉 총 판매가능재고를, 원가흐름의 가정을 통하여 매출원가와 기말재고로 쪼개기 위하여 적용되는 것입니다.

즉, 총판매가능재고 = 이미 판것(매출원가) + 못팔고 남아있는 것(기말재고)

이렇게 등식이 성립된다는 것이고, 감모/평가손실은 이렇게 1차로 결정된 기말재고를 가지고 그 다음 2번째 스텝으로 수량 날라간것과 저가법을 적용하는 것이므로, 등식성립과는 상관없는 별개의 이슈입니다.

이해가 확실히 되셨는가 모르겠습니다, ^^

감사합니다!!

네 선생님 답변 감사드립니다! 이해가 확실히 되었습니다!

댓글을 남기려면 로그인하세요.