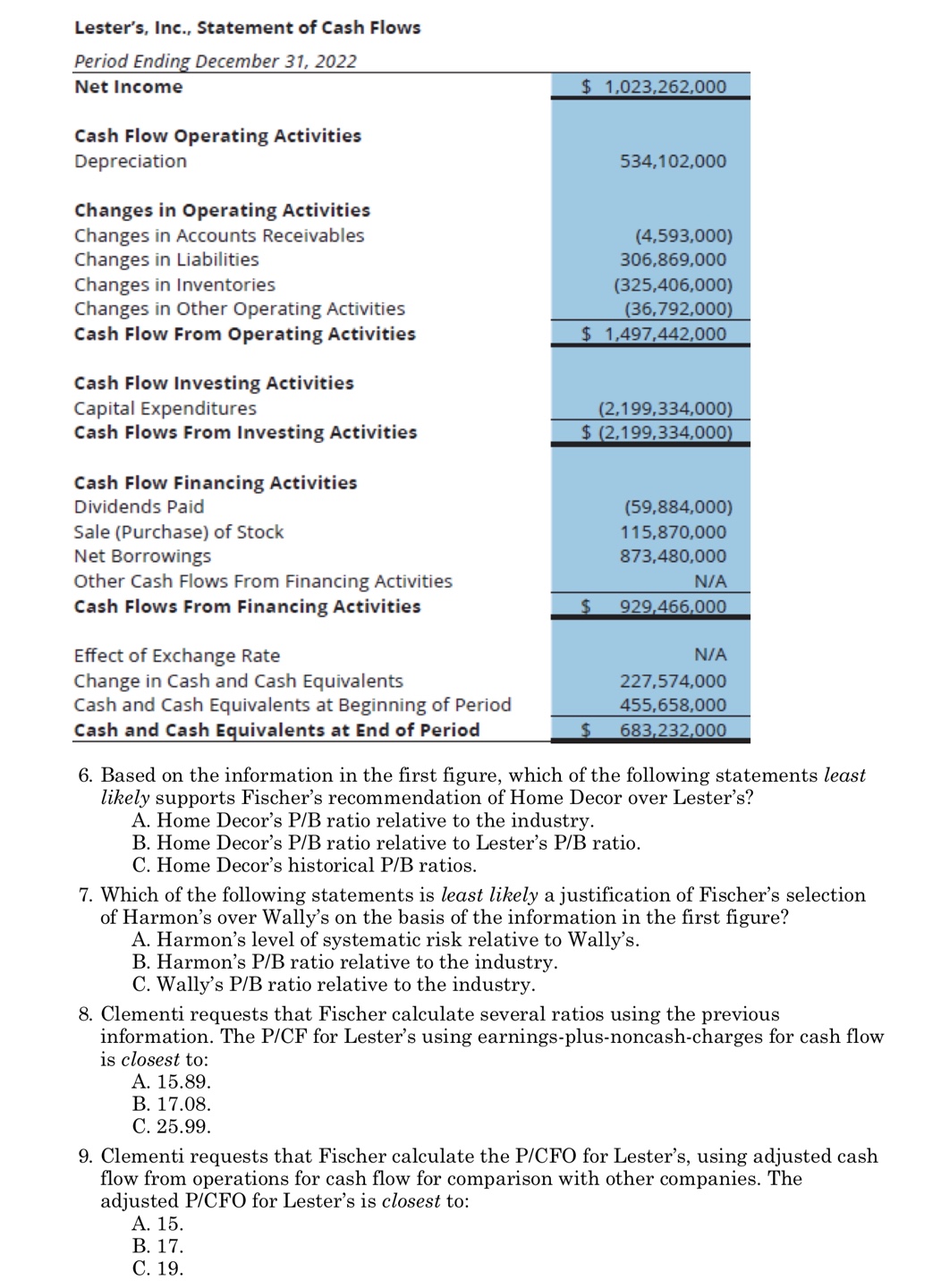

이론적으로는 현금흐름의 measure로 CFO를 사용할 때 실질에 맞고 비교가능성이 있는 adjustment가 필요합니다. 예를 들면 이자비용과 같이 US GAAP과 IFRS간의 회계처리 차이가 있을 때라면 기준을 맞추어 주어야 합니다. 이것이 강의시간에 설명드린 "CFO + Interest(1-t)"인 것이구요. 그런데 본 건의 경우에는 대상회사와 비교회사들 모두 US GAAP을 사용한다고 나와있기 때문에 별도의 조정이 필요하지 않은 것입니다.

또한, 수업시간에 따로 설명드리지는 않았는데요. Adjusted CFO 역시 향후 지속가능한 normalized/underlying earning의 개념으로 계산하는 것이 이론적으로 타당합니다. 이에 따라 일회성항목인 nonrecurring 항목을 세금효과를 감안하여 조정하여 준 것입니다. 다소 국지적인 내용이고 슈웨저에도 해당 내용이 없어서 따로 생략한 부분인데 해당 문제에서는 미세한 내용을 건드렸네요.

개념은 위와 같이 정리하시면 됩니다. 다만, 제 사견으로는 계산문제를 이와 같이 숨기듯 넣어놓고 실제 문제화 할 가능성은 높지 않다고 보입니다.

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아입니다.

문의하신 강사님 답변입니다.

안녕하세요 유태인입니다.

꼼꼼히 공부하시는 모습 보기 좋습니다. ^^

이론적으로는 현금흐름의 measure로 CFO를 사용할 때 실질에 맞고 비교가능성이 있는 adjustment가 필요합니다.

예를 들면 이자비용과 같이 US GAAP과 IFRS간의 회계처리 차이가 있을 때라면 기준을 맞추어 주어야 합니다. 이것이 강의시간에 설명드린 "CFO + Interest(1-t)"인 것이구요. 그런데 본 건의 경우에는 대상회사와 비교회사들 모두 US GAAP을 사용한다고 나와있기 때문에 별도의 조정이 필요하지 않은 것입니다.

또한, 수업시간에 따로 설명드리지는 않았는데요. Adjusted CFO 역시 향후 지속가능한 normalized/underlying earning의 개념으로 계산하는 것이 이론적으로 타당합니다. 이에 따라 일회성항목인 nonrecurring 항목을 세금효과를 감안하여 조정하여 준 것입니다. 다소 국지적인 내용이고 슈웨저에도 해당 내용이 없어서 따로 생략한 부분인데 해당 문제에서는 미세한 내용을 건드렸네요.

개념은 위와 같이 정리하시면 됩니다. 다만, 제 사견으로는 계산문제를 이와 같이 숨기듯 넣어놓고 실제 문제화 할 가능성은 높지 않다고 보입니다.

감사합니다.

댓글을 남기려면 로그인하세요.