답변함

CFA LV3 Delta-neutral 질문입니다(김종곤 강사님)

안녕하세요. 선생님 강의를 잘 듣고 무럭무럭 자라서 레벨3까지 도달하게 되었습니다. 감사합니다.

다름이 아니라 레벨3 파생을 공부하던 중 의문사항이 있어 글을 남깁니다.

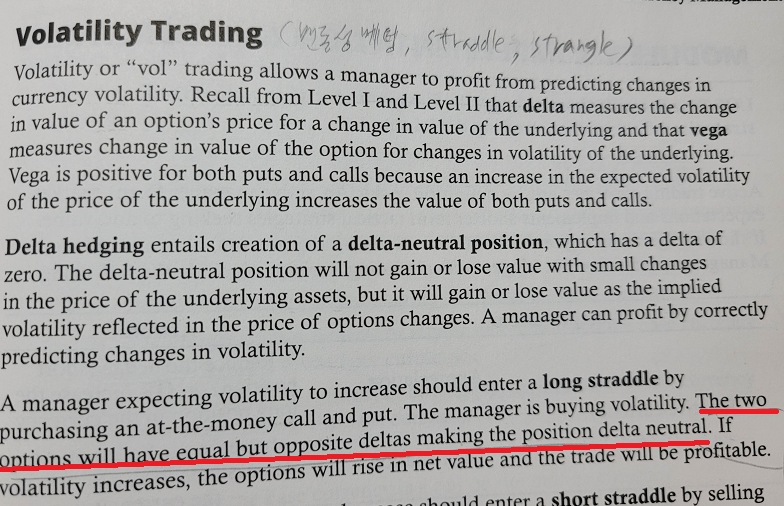

2024년도 슈웨이져 기준 147페이지 Volatility Trading 편을 보면 아래와 같이 나와 있습니다.

위의 문장을 보면 long straddle 포지션 구축시 두개의 옵션이 같지만 부호가 반대인 델타값을 가지게 된다고

되어 있는데요.

제가 배운바로는 행사가격이 같은 콜과 풋옵션의 델타의 절대값의 합은 1이 되지만,

콜과 풋 두 옵션은 서로 다른 델타값을 가지는 걸로 알고 있습니다.(감마와 베가값은 같은 값을 가지지만요)

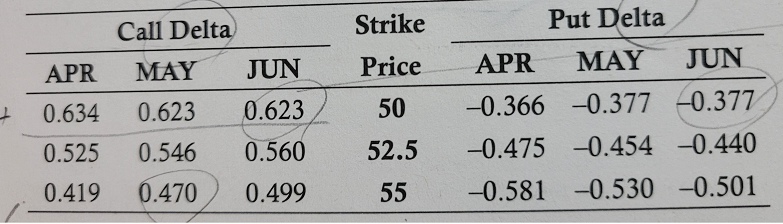

해당책에서 제시하는 위의 예제를 보면 Jun 만기의 행사가 50인 콜과 풋의 델타는 각각 0.623, -0.377으로 다른데요.

long straddle 구축시 delta-neutral이 된다는 문장의 의미는 콜과 풋의 포지션 갯수를 조정해서

delta가 0이 되도록 한다는 의미로 받아들이면 될까요?

위의 예제에 주어진 델타기준으로 계산하면 call 은 1.18982개, put은 1.966199 개로 포지션을 구축하면 델타가 0.74125로 동일하게 나오기는 하였습니다.

delta neutral이 되는 long straddle은 이렇게 구축하면 되는 것인지, 아니면 call 과 put을 동일한 수량으로 구축해도 delta neurtral이 되는 다른 의미가 있는 것인지 궁금해서 여쭤봤습니다.

항상 건강하십시오. 감사합니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

일반적으로 Long Straddle이라고 하면 at-the money 상태의 Call Option과 Put Option에 대해 각각 Long Position을 택하여 Delta를 0으로 유지하면서 기초자산의 방향과 관계없이 변동성에만 Betting하는 Position입니다. 물론 행사가격을 현재 기초자산 가격보다 높게(또는 낮게) 잡고 Call 과 Put 을 매입하는 전략도 가능합니다. 중요한 것은 완성된 Position의 Delta를 0으로 유지할 수 있으면 됩니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.