답변함

IFRS관리사 P.513 CB 전환시 분개 예제5번

전환시 전환권대가 차감여부가 궁금해서 질문드립니다.!

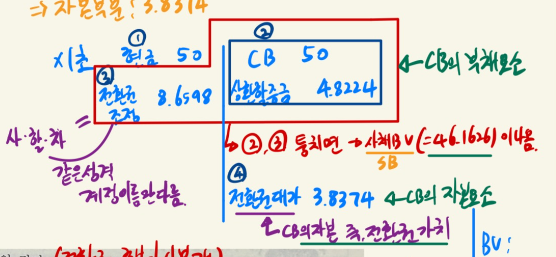

CB발행시, 아래와 같이 분개가 되고, (단위를 만원으로 했습니다.)

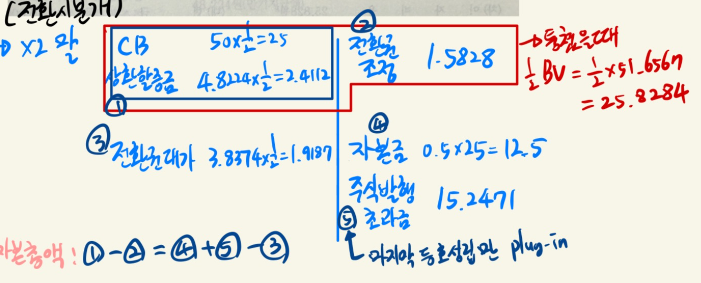

CB를 50% 전환할때에

1. 강의처럼 전환시 전환권대가를 쓰지 않으면 주식발행초과금 :

25(현금) + 2.4112(상환할증금) = 1.5828(전환권조정) + 12.5(자본금) + X(주식발행초과금)

계산시 X = 13.3284만원이 나옵니다.

(강의에서는 책에 있는 답 15.2471만원으로 적어주심)

2. 책처럼 전환시 전환권대가를 50%만큼 차감하면 주식발행초과금 :

25(현금) + 2.4112(상환할증금) + 1.9187(전환권대가)= 1.5828(전환권조정) + 12.5(자본금) + X(주식발행초과금)

계산시 X = 15.2471만원이 나옵니다.

즉, 주식발행초과금을 구할때(Plug-in), 전환권대가를 쓰고 안쓰고의 차이가 1.9187만원 나는데,

만약에, 주식발행초과금에 대해서 문제가 나오면 2가지 경우로 답이 다르게 도출되는데, 어떤 방법이 맞는 방법이 궁금해서 질문드립니다.!

항상 좋은강의 너무너무 감사드립니다!ㅎ

0

댓글

안녕하세요 이패스코리아 IFRS관리사 박연희강사입니다.

위에서 말씀하셨다시피, 전환권대가 xxx / 주발초 xxx 이 분개를 하냐 안하냐에 따라 주발초의 금액이 달라집니다.

자본의 분류상, 전환권대가 : 자본조정 , 주발초 : 자본잉여금이므로 이 분개는 전체 "자본"의 크기가 불변이므로, 이 분류는 의무가 아니라 optional 입니다.

따라서, 시험에서

(1) "주발초" 금액을 물을 경우 : 반드시 전환권 대가를 주발초로 돌리는 분개를 할지 안할지에 대한 명확한 언급이 있을것이며,

(2) "자본"의 크기를 물을 경우 : 이 분개를 할지 안할지의 여부는 언급이 없어도 문제가 되지 않을 것입니다.

감사합니다. ^^

댓글을 남기려면 로그인하세요.