답변함

Lv.3 Capital market expectations 질문드립니다 (김진우t)

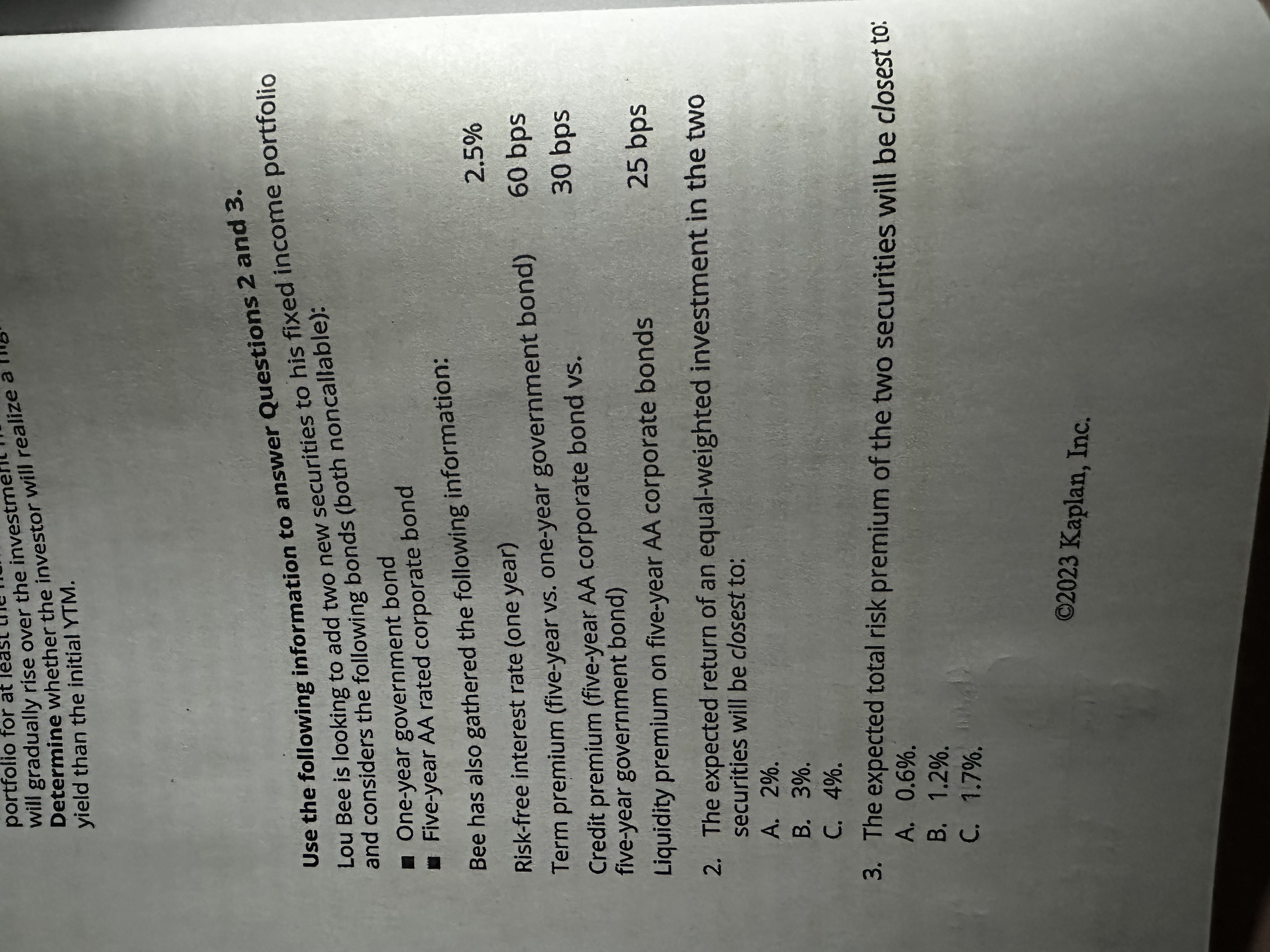

안녕하세요. 슈웨이저 문제를 풀다가 궁금한 점이 생겨서 문의 남깁니다.

3번 문제에서 저는 정답이 B라고 생각(3가지 프리미엄을 모두 더해줌)했는데, 정답과 해설에서는 뜬금없이 2로 나눠서 average spread를 구해놨는데 (정답 A) 이는 에라타로 봐도 되는지 여쭤봅니다.

2번 문제처럼 equally weighted라는 말도 없는데 대뜸 2로 나눠도 되는지도 궁금하네요.

혹시나 제가 놓치고 있는게 있다면 알려주시면 감사하겠습니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아입니다.

문의하신 강사님 답변입니다.

안녕하세요, 답이 늦었습니다. 네 일단 문제가 깔끔해 보이지는 않지만 두개의 채권에서 나오는 리스크 프리미엄이 얼마냐고 물었기 때문에 단순히 더하기 보다는 포트폴리오에 미치는 영향 관점에서 평균 개념으로 봐야 할 거 같습니다. 1.2%는 사실 상 한개의 채권(5년 만기 AA 회사채)에서만 나오는 리스크 프리미엄이기 때문입니다. 감사합니다.

댓글을 남기려면 로그인하세요.