답변함

ifrs관리사 정규이론교재 242p 7번, 250p 19번 문제풀이 질문입니다.

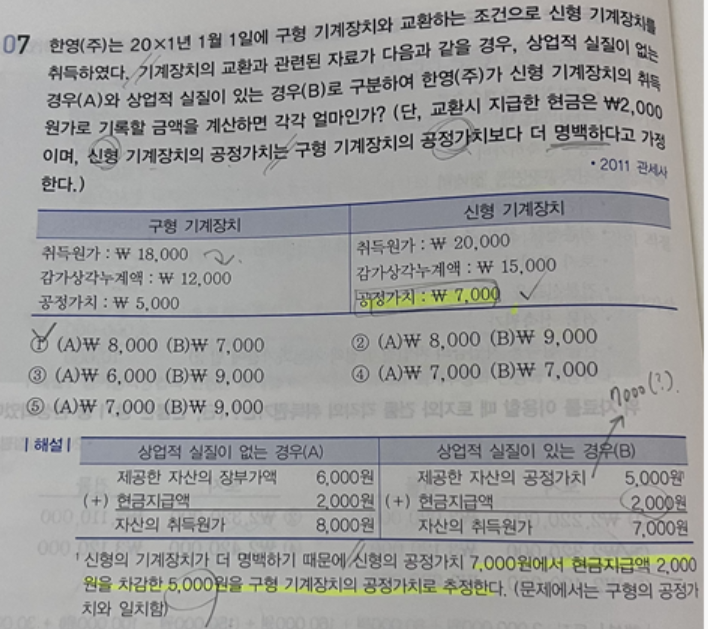

1) 정규이론 교재 242p 7번 문제 질문입니다.

상업적실질이 있는경우 새로취득한 기계장치의 원가는 구형 공정가치보다 명백하다고 했으니 신형기계장치의 공정가인 7000원 + 현금지급액 2000원 = 9000원이 아닌가요 ?

밑에 해설에는 공정가7000원 에서 현금지급액 2000원을 차감한 5000원이 취득원가라고 나와있는데 2000원을 왜 차감하는지 궁금합니다 앞에서 풀었던 예제문제에는 바로 공정가치에 현금지급액을 더한금액으로 계산을 했었는데 ..

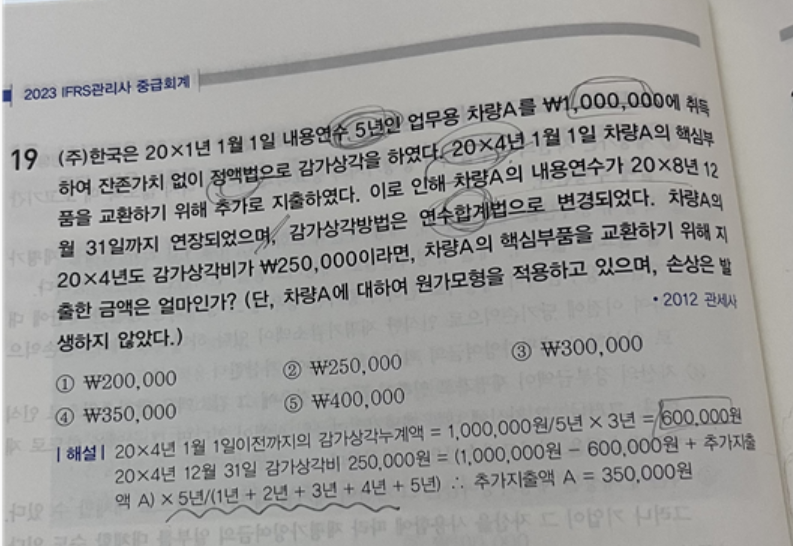

2) 250p 19번 문제에서 x4년도에 (1,000,000-600,000+추가지출액)*5/1+2+3+4+5 년 공식에서 문제에서 내용연수가 x8년 말까지 연장되었는데 왜 x4년도의 내용연수가 5년으로 계산되는지 이해가 잘 안가고 궁금합니다.

0

댓글

안녕하세요, 이패스코리아 IFRS관리사 박연희강사입니다.

(1) 분개끊어보면 더 쉬우실 거에요. 상업적 실질 있는 경우의 분개는 아래와 같습니다.

준것보다 받은것의 공정가치가 더 명백하므로, 취득원가는 7,000이 되고, 가장 마지막으로 차변과 대변을 맞춰주는 것으로 처분손익을 껴넣으시면 됩니다.

(2) 당초 내용연수는 x1~x5의 5년이었는데, 3년이 경과한 시점에서 전체 내용연수가 5년 -> 8년으로 연장되었습니다.

이미 3년이 경과한 상태이므로, x4.1.1 현재 "잔존" 내용연수는 8년 - 3년 = 5년이 됩니다.

감사합니다.

댓글을 남기려면 로그인하세요.