안녕하세요? 박정준입니다. 먼저, 답글이 늦어져서 죄송합니다. 문의주신 내용에 대한 답변은 아래와 같습니다.

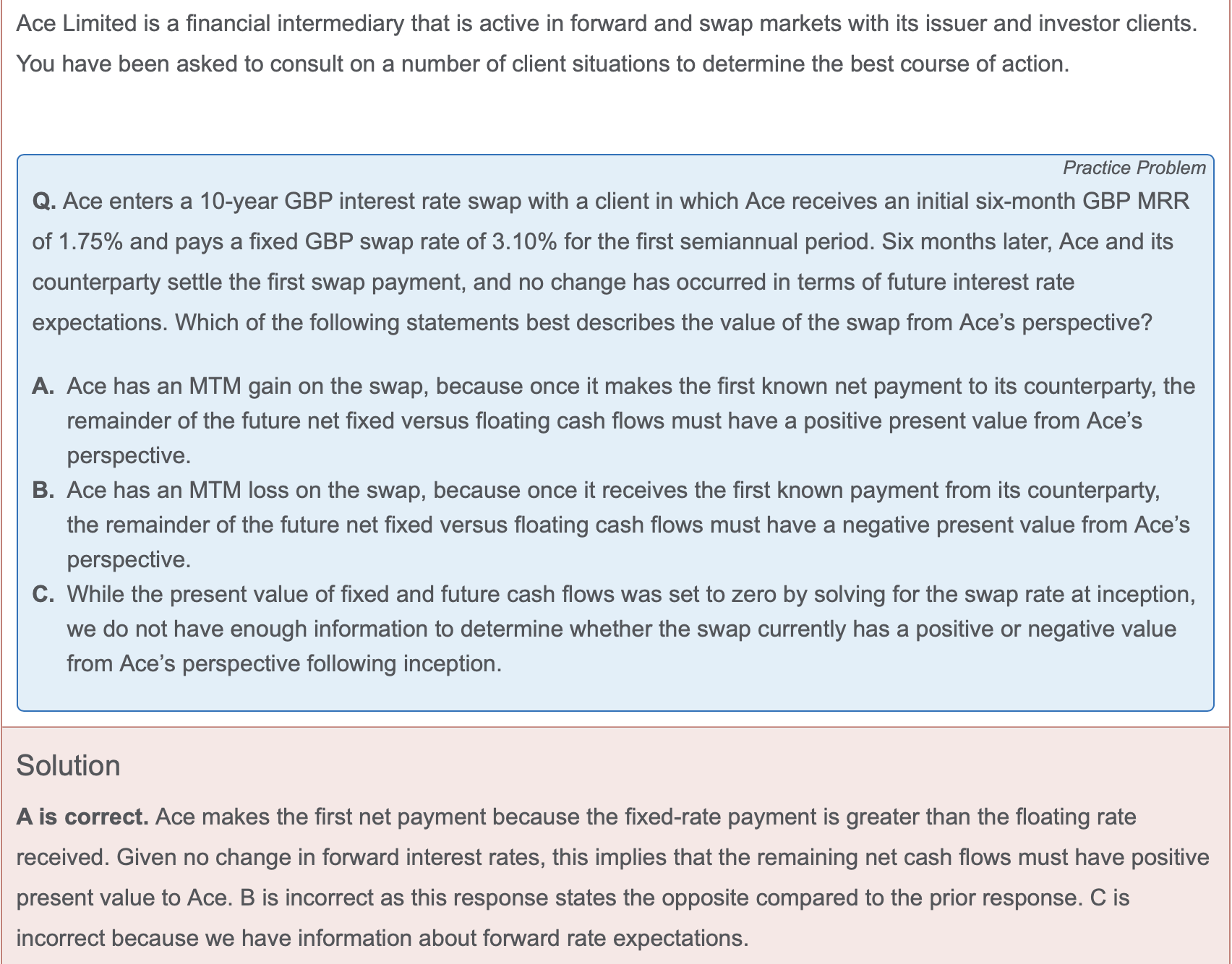

1. 첫 번째 Tenor에서 지불하는 고정금리가 수취하는 변동금리보다 높습니다. 그런데 해당 첫 번째 음(-)의 Net Payment가 정산이 완료되고 나면, 나머지 부분은 플러스가 되어야 합니다. 그래야 t=0시점에서 가치(Vo(T))가 0이 될 수 있습니다.

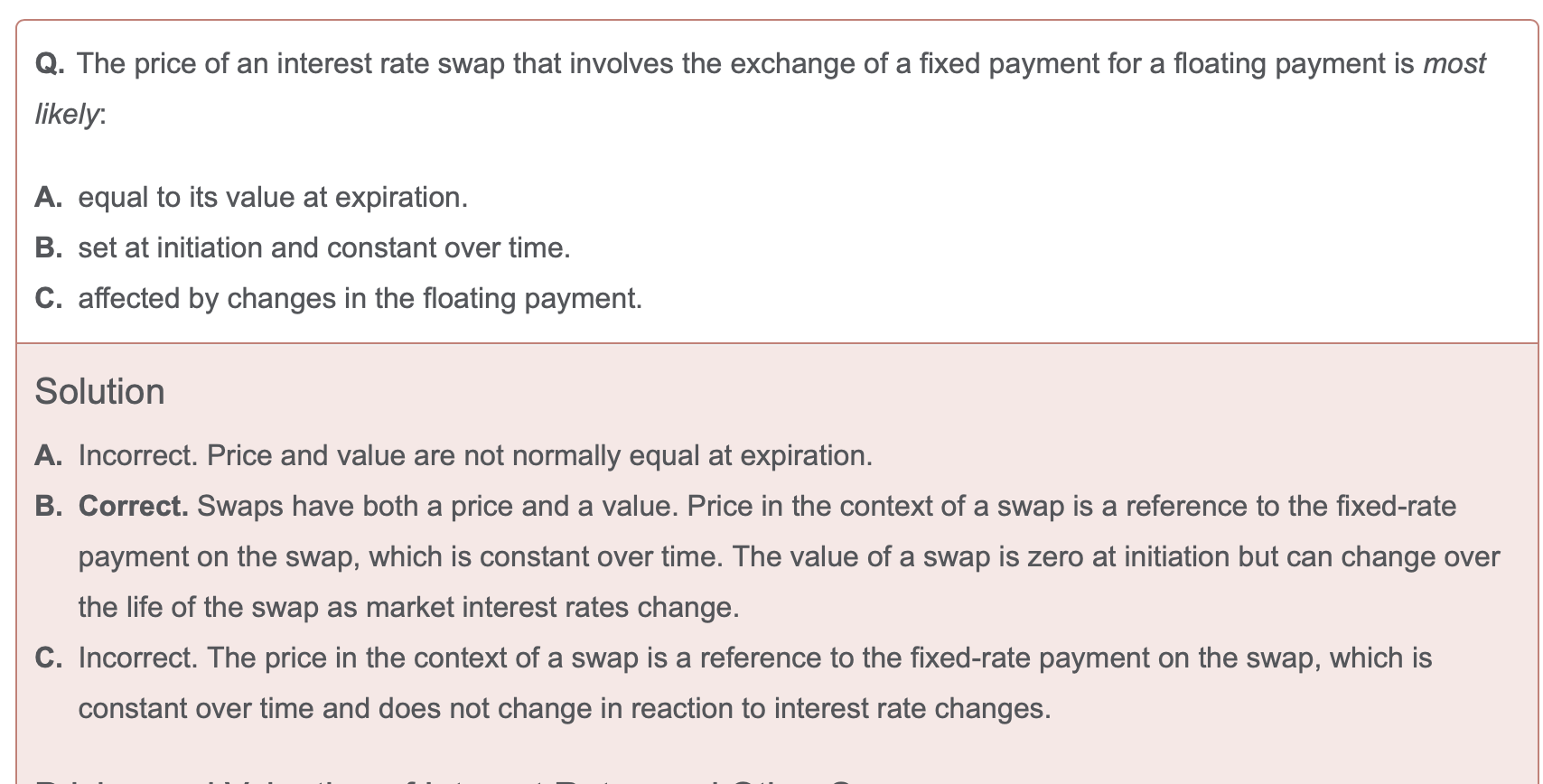

2. The price of an IRS는 스왑계약에서의 Swap Fixed Rate입니다. 그리고, 계약시점에서 이러한 Swap Rate을 산출하는 것을 Swap의 Pricing이라고 하였습니다. 따라서 The price of an IRS는 Set at initiation and constant over time입니다.

지불하는 고정금리가 받는 변동금리보다 높은데 왜 gain인지 모르겠습니다...

지불하는 고정금리가 받는 변동금리보다 높은데 왜 gain인지 모르겠습니다... 정답이 왜 b인지 모르겠습니다. 변동금리로 지불하는것으로 바뀌면 스왑의 가치는 변동금리의 영향 즉 변동금리로 지불하는 금액에 영향을 받는거 아닌가요?

정답이 왜 b인지 모르겠습니다. 변동금리로 지불하는것으로 바뀌면 스왑의 가치는 변동금리의 영향 즉 변동금리로 지불하는 금액에 영향을 받는거 아닌가요?

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아입니다.

문의하신 강사님 답변입니다.

안녕하세요? 박정준입니다.

먼저, 답글이 늦어져서 죄송합니다. 문의주신 내용에 대한 답변은 아래와 같습니다.

1. 첫 번째 Tenor에서 지불하는 고정금리가 수취하는 변동금리보다 높습니다. 그런데 해당 첫 번째 음(-)의 Net Payment가 정산이 완료되고 나면, 나머지 부분은 플러스가 되어야 합니다. 그래야 t=0시점에서 가치(Vo(T))가 0이 될 수 있습니다.

2. The price of an IRS는 스왑계약에서의 Swap Fixed Rate입니다. 그리고, 계약시점에서 이러한 Swap Rate을 산출하는 것을 Swap의 Pricing이라고 하였습니다. 따라서 The price of an IRS는 Set at initiation and constant over time입니다.

감사합니다.

댓글을 남기려면 로그인하세요.