답변함

derivatives level2 커리큘럼북 문제 김종곤 선생님 문의

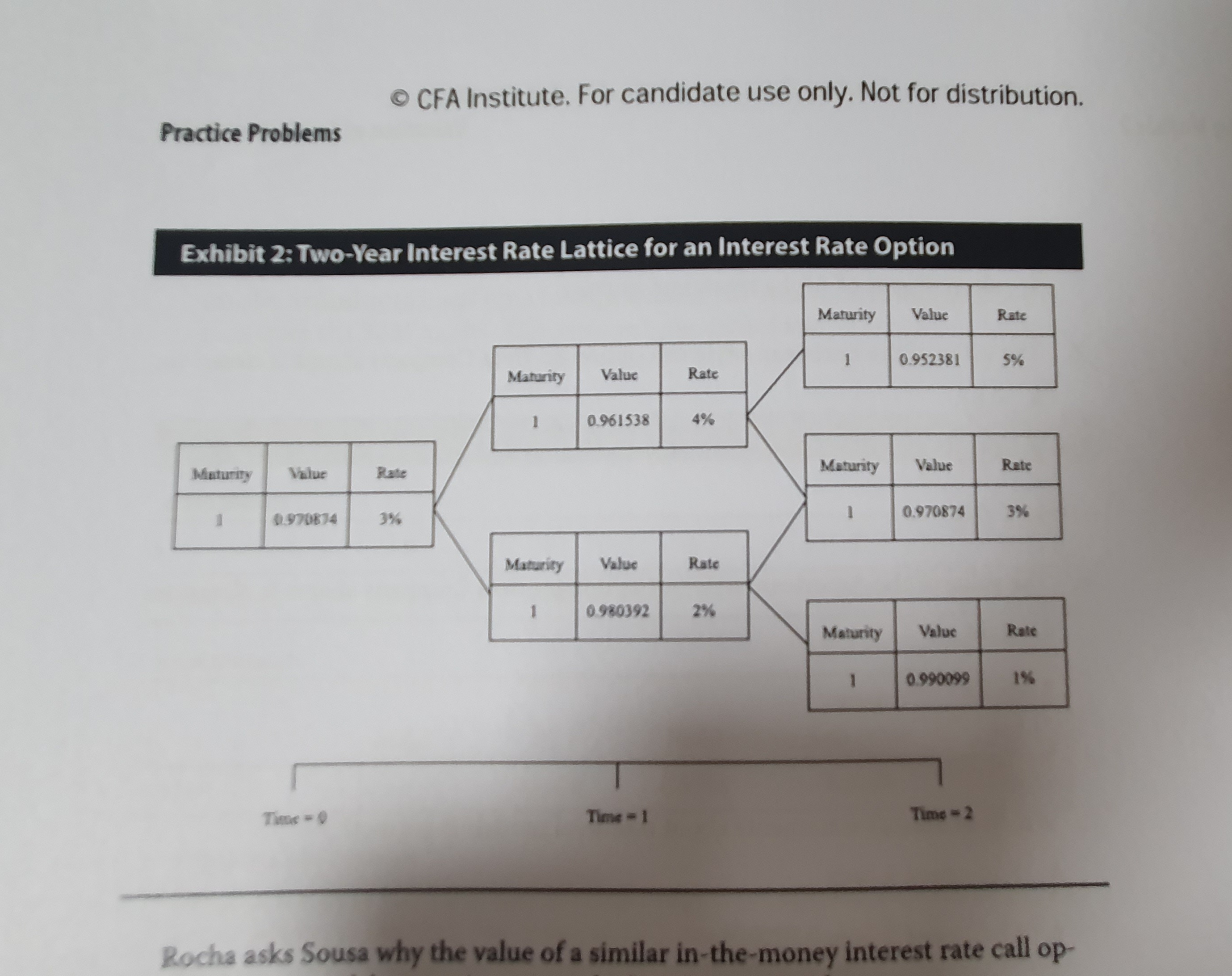

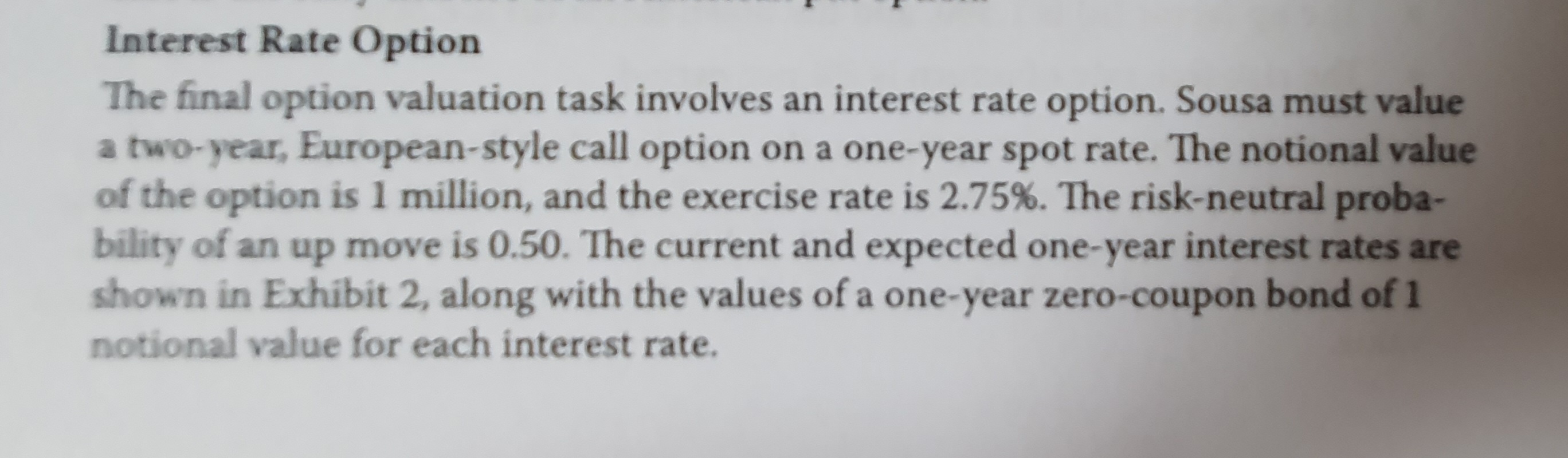

148쪽 모듈2 8번 문제 질문입니다.

2year, interest rate european style call option 가치를 구하는데

이항tree에서 rate는 time=2r것을 당겨와서 쓰면서

현가계수(그림상 value)는 time=2시점것을 쓰지 않고, time=1, time=0시점 것 2개만 씁니다.

여태껏 슈웨이저에 계산한 방식과 다르게 뭔가 혼합되어있어 헷갈리는데 이렇게 계산해야 하는 이유가 궁금해서 문의드립니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

IR Option에서 기초자산은 당연히 IR입니다. 2년만기 IR option에서 만기시점의 기초자산은 t=2~3 사이의 금리이고 이 금리는 t=2시점에서 확인됩니다.t=2 시점에서 확인된 금리에 따라 발생한 Option의 Payoff를 한 기간 앞(t=1시점)으로 현재가치화하려면 t=1~2 사이의 금리를 할인율로 써야 합니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.