답변함

Lv3 Fixed income 한윤재 강사님 질문 드립니다.

Credit spread 활용한 전략 중

Expected Excess Spread를 구하는 과정에서 조금 이상한게 있어 질문드립니다.

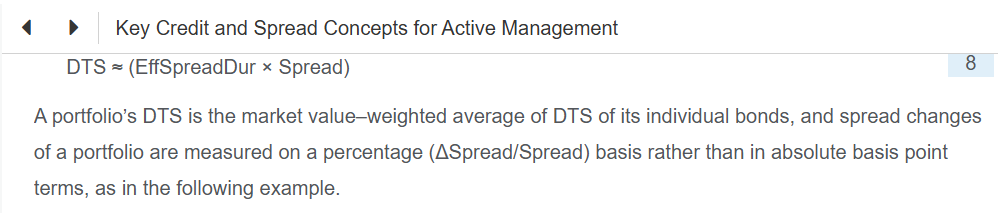

Effective Spread Duration 및 DTS를 구할 땐, 스프레드의 변화를 단순 basis point차이가 아닌

percentage basis로 구하는게 맞다는 설명이 ELS상에 나와있습니다.

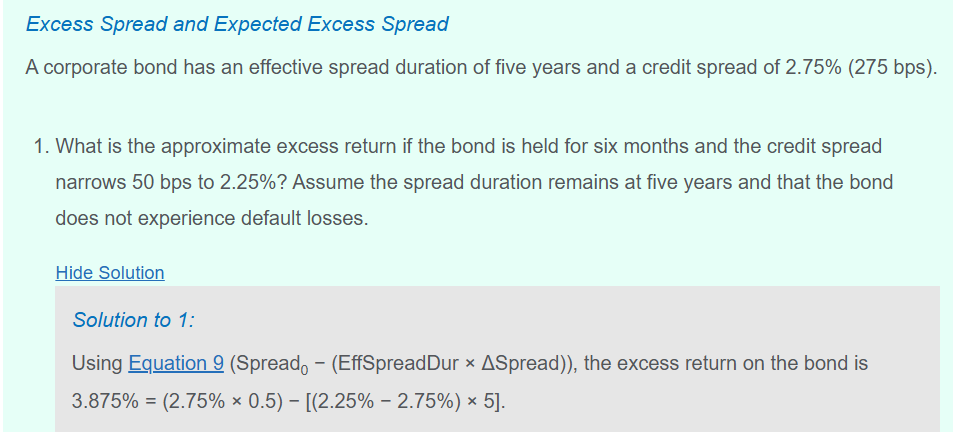

다만, 관련 예제를 풀다보니, Expected Excess Spread를 구할 때 basis point로 계산된 내용이 있어,

이부분은 간략하게 설명된건지, 아니면

Expected Excess Spread를 구할 때 사용되는 스프레드의 변화량을 구하는 방법과

Effective Spread Duration 및 DTS를 구할 때 사용되는 스프레드 변화량을 구하는 방법이 다른 것인지 질문드립니다.

아래 관련 ELS 내용 첨부드립니다.

<별첨 1> DTS를 구할 때 스프레드의 변화량을 Percentage basis로 사용해야한다는 내용

<별첨 2> Expected Excess Spread를 구하는 과정에서 스프레드 차이를 basis point 차이로 계산한 예시

0

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요. 이패스코리아 입니다.

문의하신 강사님 답변 전달 드립니다.

안녕하세요,

많이들 물어보시는 질문입니다.

결론적으로, 둘다 맞습니다

다만 문제에서 물어보는 것이 %(변화량)을 물어보는 것이라면 %변화량으로 푸시면 되고

문제에서 물어보는게 절대 수익률이나 절대 금액을 물어보는 것이라면 bp 차이로 푸셔도 됩니다

감사합니다.

댓글을 남기려면 로그인하세요.