답변함

Level1 Fixed Income 김종곤강사님 맥컬리듀레이션

항상 좋은 강의 감사드립니다! 너무 잘 가르쳐주셔서 잘 이해하고 공부하고 있습니다.

맥컬리 듀레이션에 관해서 회수기간이고, Price risk와 Reinvestment Risk 상쇄되는 지점이고, 해당지점에서 H.P.R = Y.T.M. (even if Y.T.M change) 라는 점을 너무 잘 이해했습니다.

그런데, 그 맥컬리듀레이션 지점이 PV의 절반값이라는게 아무리 계산을 해봐도 뭐가 문제인지 짐작이 안가서 질문드립니다.

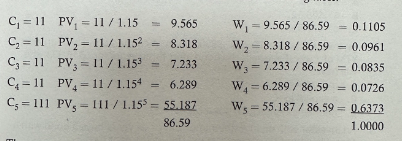

슈웨이저 P.97 내용이고, 맥컬리듀레이션 = 4.03 years로 나옵니다.

PV = 86.59 즉, 86.59 Cashoutflow가 발생하고,

이후 발생하는 현금흐름의 합들을 PV로 맥컬리듀레이션 약 4년치 만큼 더하면,

9.565+8.318+7.233+6.289 = 31.405 가 나오고, 비중만 보더라도 1 - 0.6373(W5) = 0.3627로

PV의 절반값이 86.59/2 = 43.295 값과 비중이 절반도 안되어서

제가 계산방식이 틀린것 같은데, 어떻게 계산을 해야하는지 궁금해서 질문드립니다.

시험목적상 그냥 절반이라고 하고 넘어가도 될거 같긴한데, 이왕 배우는김에 확실히 알고 싶어서 질문드립니다.

0

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

Mac Duration은 PV의 절반 값이 아니고 PV들의 가중 평균 값입니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.