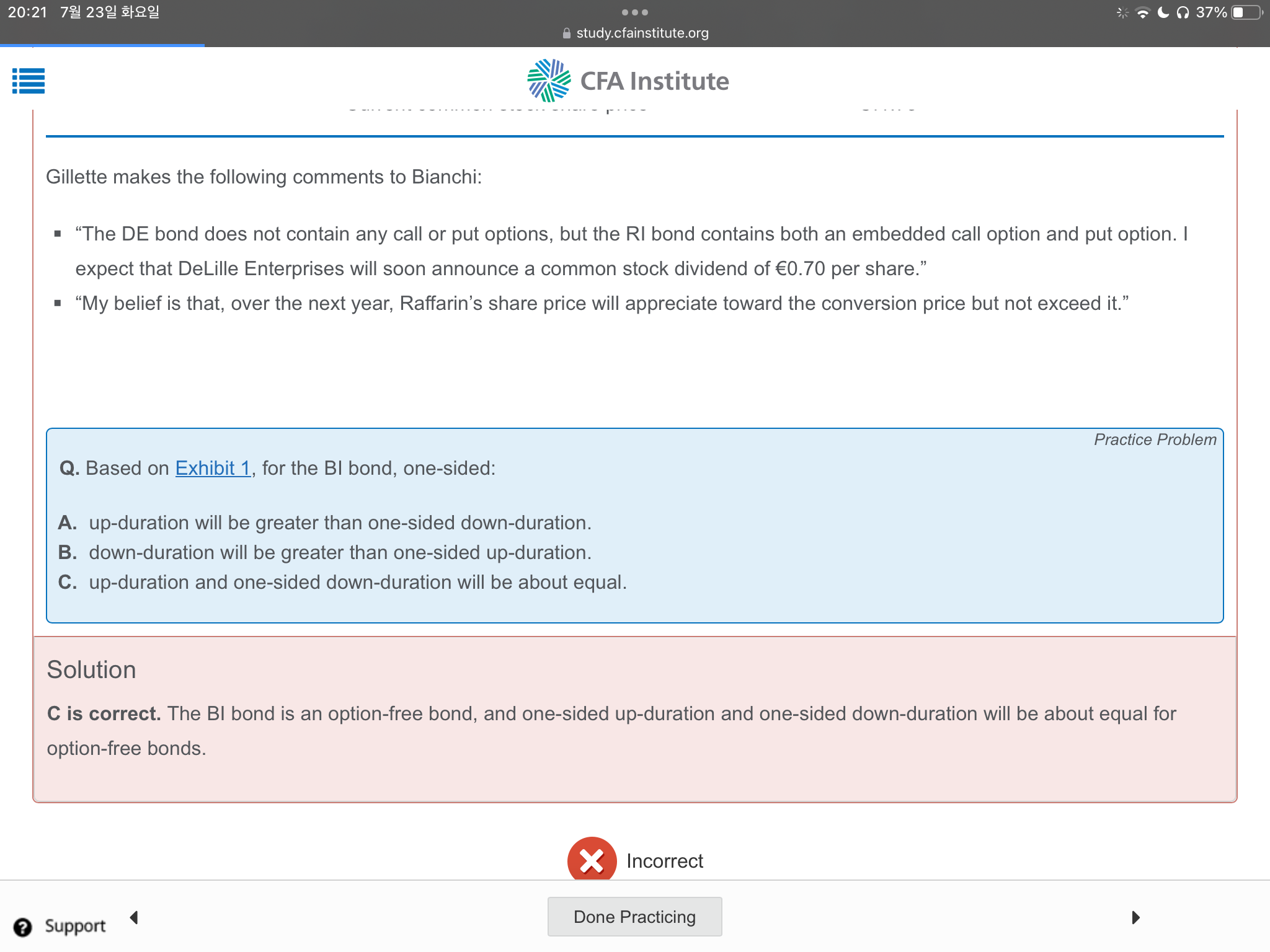

답변함 Lv. 2 채권 김종곤 강사님께 질문 드립니다 leoleip 2024년 07월 23일 18:32 공유 안녕하세요.8월 말 레벨2 시험을 앞둔 수강생입니다.채권과목을 공부하는 중에 도움이 필요하여 질의 남깁니다. 저는 Straight bond (option free bond)는 putable bond처럼 positive convexity때문에One sided down duration이 up duration 보다 크다고 이해하고 있었는데요,협회 문제 정답을 보니 straight bond는 양사이드 동일하다고 해서 살짝 혼란스럽습니다ㅜㅜ혹시 관련하여 설명 부탁 드려도 될까요? 많이 바쁘실텐데 미리 감사드립니다! 0 댓글 댓글 2개 정렬 기준 날짜 투표수 국제금융 2024년 07월 24일 00:18 안녕하세요. 이패스코리아 입니다.강사님께 문의 후 답변 전달 드리겠습니다.감사합니다. 0 jkkimoo 2024년 08월 02일 02:30 교수님 안녕하세요?대략 비슷( about equal)하다고 해설이 되어 있는데, convexity가 0이면 (= price curve가 직선) 기울기가 어느 시점에서나 동일하니까 one-side down duration가 Up duration이 같습니다. Putable Bond의 Convexity가 Straight Bond보다 작기 때문에 그렇게 설명한 것 같습니다. 감사합니다.김종곤 0 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

안녕하세요. 이패스코리아 입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

대략 비슷( about equal)하다고 해설이 되어 있는데, convexity가 0이면 (= price curve가 직선) 기울기가 어느 시점에서나 동일하니까 one-side down duration가 Up duration이 같습니다. Putable Bond의 Convexity가 Straight Bond보다 작기 때문에 그렇게 설명한 것 같습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.