2019 FRM Part2 Market Risk Management 질문드립니다.(2)

- 과정명: Market Risk Management [9]

- 강사명: 박지운

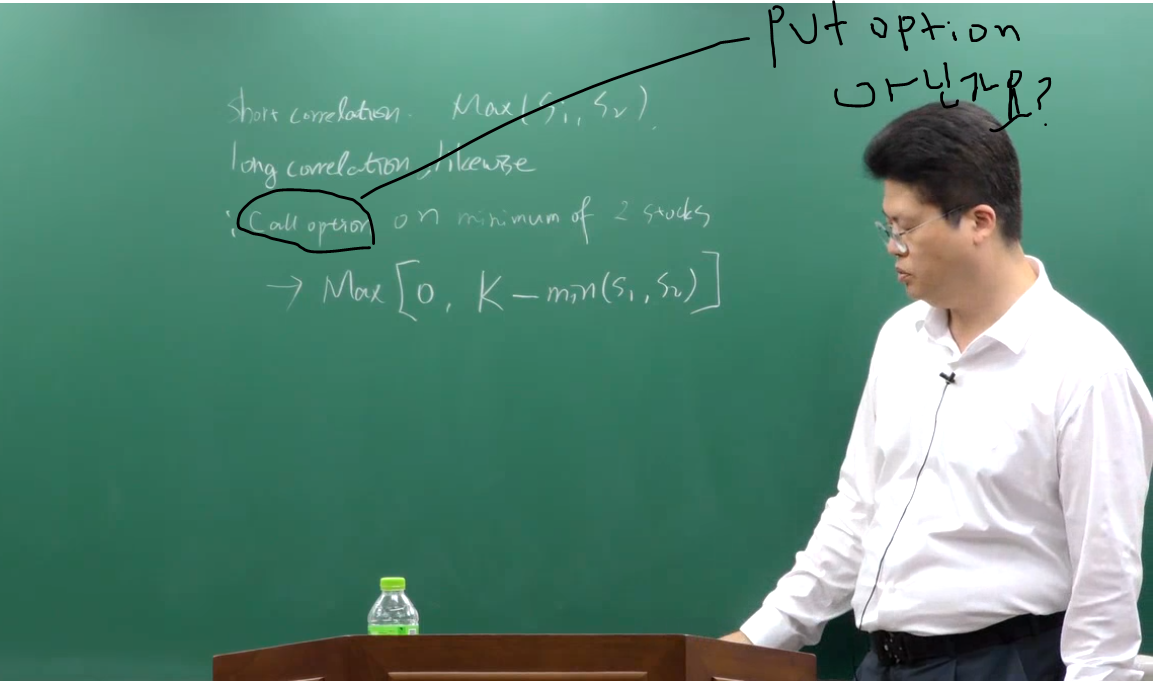

1. Long correlation 설명해주실 때 사진에 첨부된 것을 보면 Pay off는 put option의 pay off형식인데 왜 call option이라고 적어주셨는지 궁금합니다.

2. 101p의 2번문제와 78p의 3번문제가 2007 금융위기에 대한 문제인데 두문제가 헷깔립니다.

강사님께서 말씀해주셨듯이 Crisis기간에 Tranche 끼리의 Correlation은 올라가고

Tranche 내에서의 Correlation은 낮아 지 잖아요?

그런데 왜 101p 위에서 5번째 However 부분에는 Crisis 기간에 Equity tranche와 Senior tranche 의 Correlation이 둘다(Both) 올라갔다고 하는 것인가요?

둘다 올랐다는 뜻은 Equity tranche 내에서의 Correlation과 Senior Tranch 내에서의 Correlation이 올랐다는 뜻인데 이는 강사님이 하신말씀과 다르다고 생각했습니다.

78p의 3번 문제를 보아도 답이 D번으로써 'Crisis 기간에는 Mezzanine tranche내에 correlation이 감소했다'가 정답으로 나오더라구요.

만약 101p의 위에서 5번째 줄'However,,,,,Correlation for both tranche significantly increased" 부분이 맞다면 78p의 답이 B번도 맞을 것 같은데 문제가 잘못된것인가요?

3. 125p의 Level and change Regression과 123p의 일반 regression의 차이점이 무엇인가요? 125p와 123p에 나온 두 회귀분석 식을 비교해보면 전혀 다르지가 않더라구요. 왜냐하면 두 회귀분석식 모두 델타y와 델타x를 변수로 쓰고 있으니 같은식이지 않나요?

댓글

1. Call option long correlation은 슈웨저에 언급은 되어 있으나 payoff는 커리큘럼의 주제가 아닙니다. 다만 강의 도중 오류가 있어 정정합니다.

Call option payoff with long correlation :

Worst of call = Max[0, min(asset 1, asset 2)-strike price]

Put option payoff with Short correlation:

Worst of put =Max[0, strike price-min(asset 1, asset 2)]

2. 본문의 내용은 강의때 말씀드린대로 empirically, Trenches 간의 correlation 이 상승하고 Trench 내에서는 감소했다는 취지입니다. 도식적으로 판단할 부분은 아닙니다.

3. Level regression은 % changes on changes in yields 입니다.

댓글을 남기려면 로그인하세요.