완료

2019 FRM Part2 Credit risk measurement(11월) 질문드립니다. (1)

-

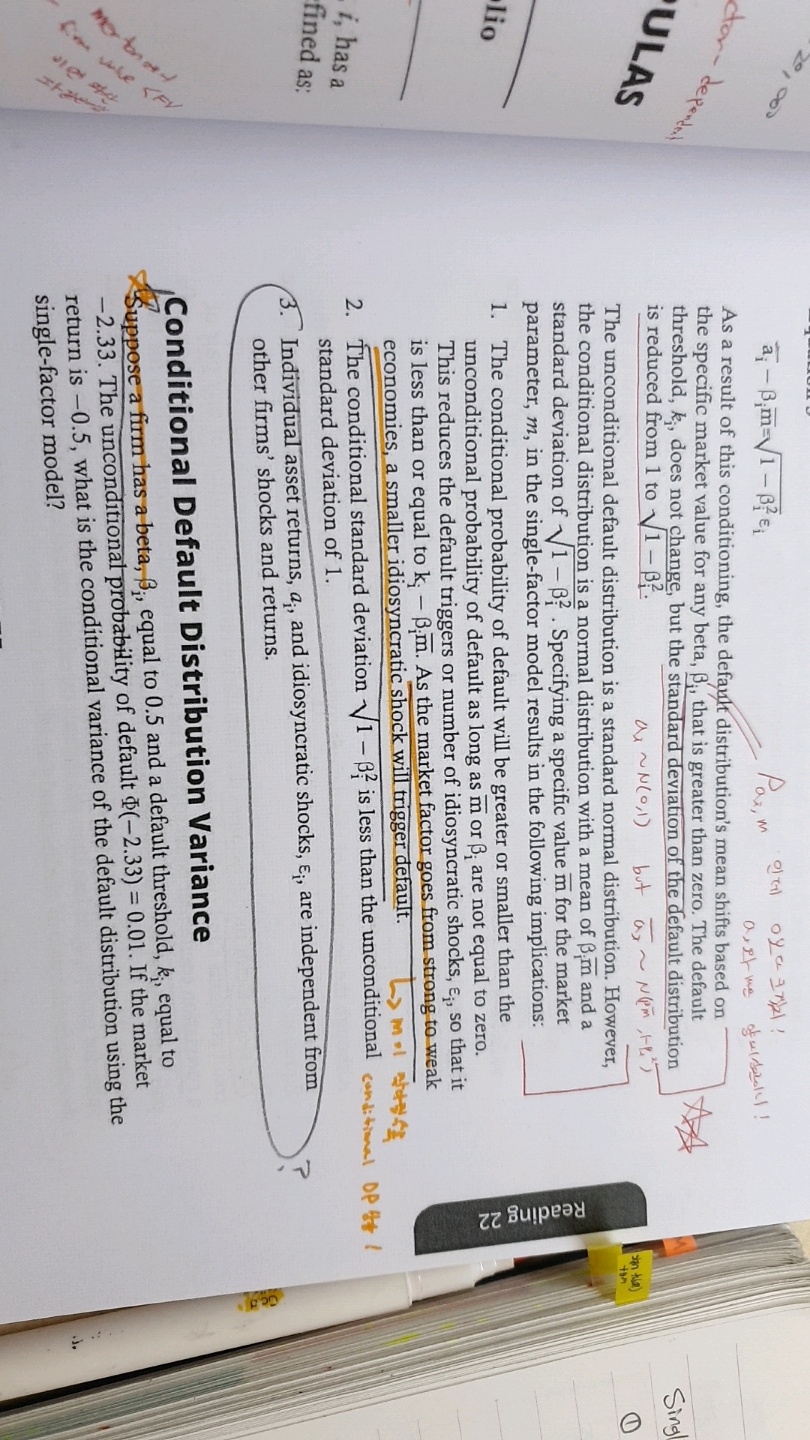

과정명: Credit Risk Management [16] Sch.Book2 p115-119

-

강사명: 김종곤

1. 슈웨이져 119p에서 Single factor model의 implication 중 3번째만 이해가 안됩니다.

ai 같은 경우에는 타 회사의 ai와 independent 하다고 볼수 없지 않나요? correlation of ai and aj = 베타i*베타j 이므로

correlation이 있으므로 indep하다고 볼 수 없을 것 같다고 생각했습니다.

0

댓글

안녕하세요?

두 회사의 Firm Specific risk는 서로 independent하고 두 회사의 상관성은 오직 Single factor를 매개체로 한 상관성만 존재합니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.