완료

FRM Part2 Credit risk Mgt 김종곤 강사님께 질문드립니다.(2)

- 과정명: Credit Risk Management [24]

- 강사명: 김종곤

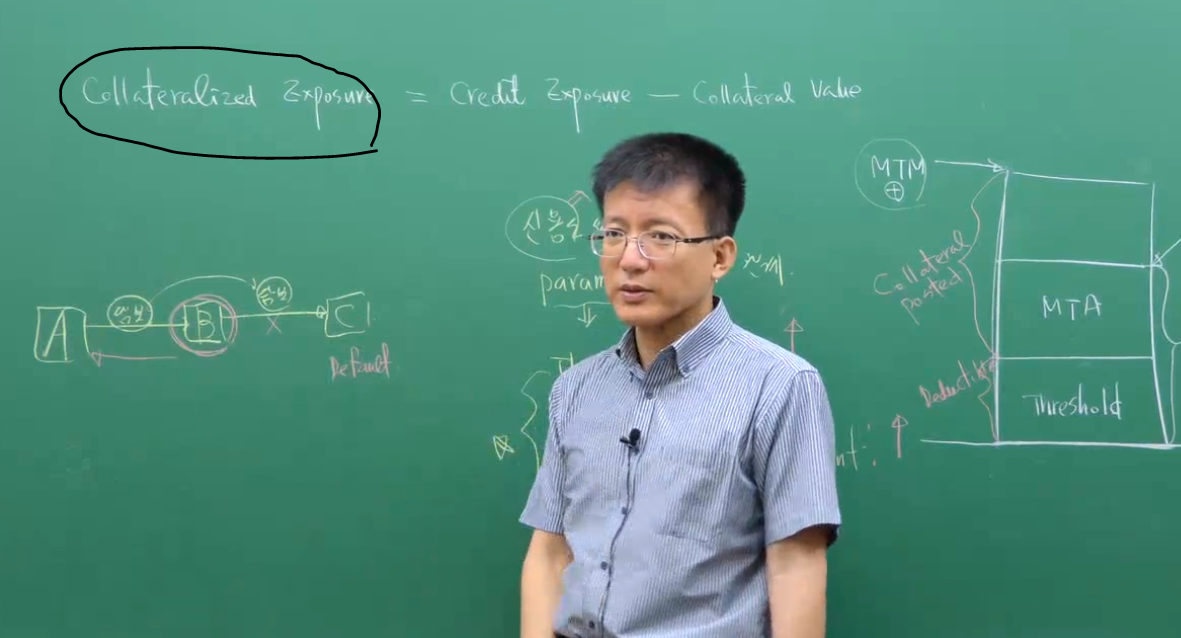

1) 필기해주신 부분에 Credit exposure-collateral value= collateralized exposure 라고 해주셨는데 여기서 credit exposure=uncollateralized exposure인가요?

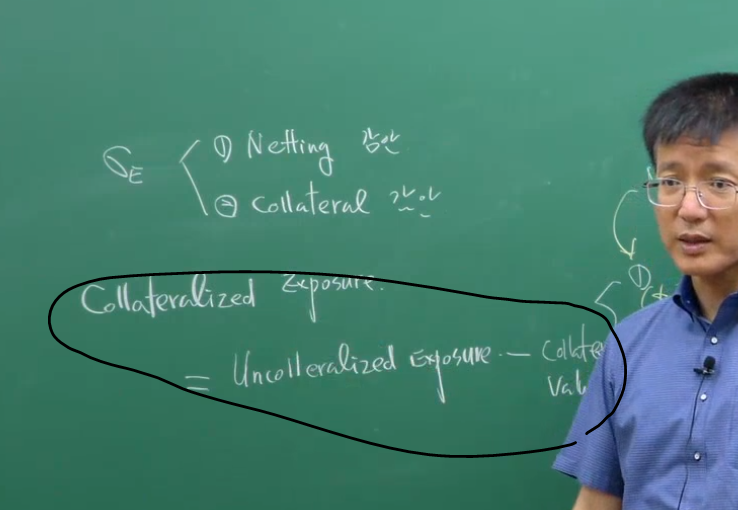

26강에서 설명해주실 때는 아래 사진과 같이 설명해주셔서 헷깔려요...

2) netting과 collateral은 exposure을 줄이잖아요? 혹시 netting과 exposure은 LGD에도 영향을 주지 않나요?

0

댓글

안녕하세요?

생각하고 있는 내용이 맞습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.