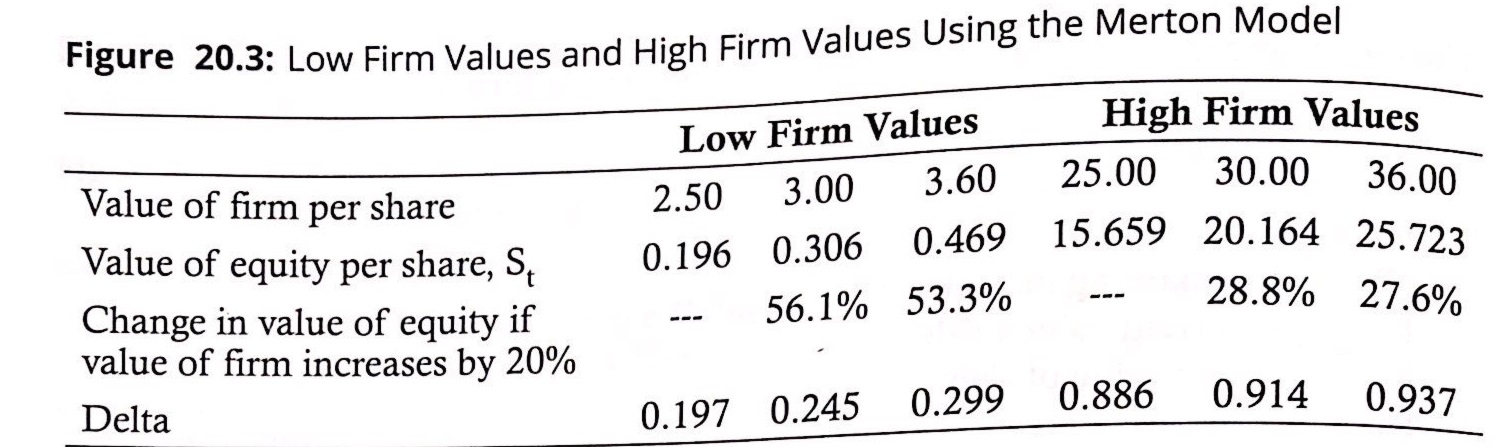

완료 Credit Risk Management [7] Sch.Book2 p77-81 hans9310 2020년 01월 10일 08:14 공유 과정명: Credit Risk Management [7] Sch.Book2 p77-81 강사명: 표20.3에서 아래 두개 항목 change~, delta 부분이 잘 이해가 되지 않습니다. delta = ds/dv = (0.306-0.196) / (3-2.5)= 0.11/0.5=0.22가 되어야하는데 표에서는 0.197이라고 나와있네요 설명 부탁드립니다. 0 댓글 댓글 1개 정렬 기준 날짜 투표수 공식 댓글 국제금융 2020년 01월 16일 07:02 안녕하세요? 저도 계산해 보진 않았는데 0.197은 Caii Option 방정식을 기초자산 가격으로 미분한 N(d1)값을 구한 것이고, 계산하신 방식은 기초자산의 변화량이 큰(Gamma effect까지 포함된) Discrete Version의 Approximation이므로 맞지 않습니다. 감사합니다. 김종곤 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

안녕하세요?

저도 계산해 보진 않았는데 0.197은 Caii Option 방정식을 기초자산 가격으로 미분한 N(d1)값을 구한 것이고, 계산하신 방식은 기초자산의 변화량이 큰(Gamma effect까지 포함된) Discrete Version의 Approximation이므로 맞지 않습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.