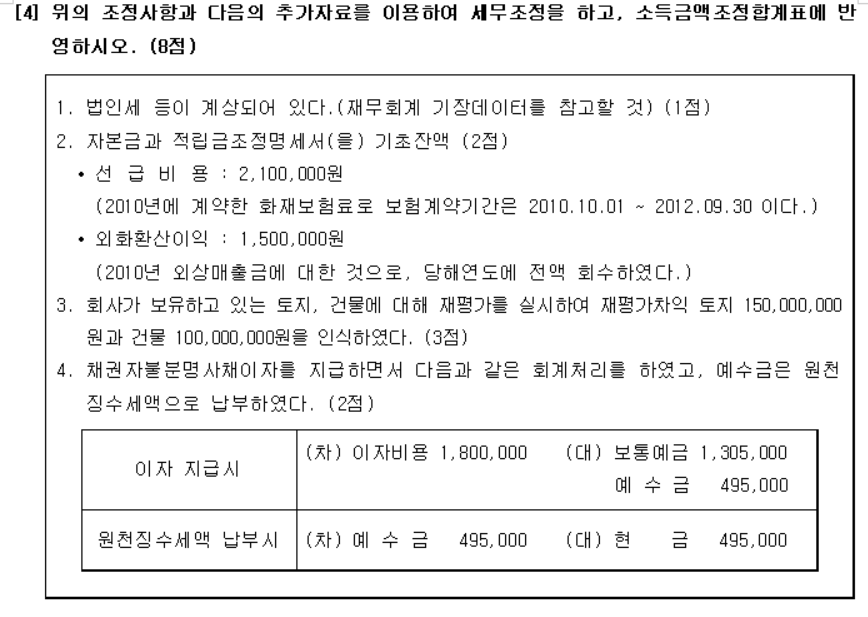

전산세무1급 기출46회 실기4번문제 질문입니다!

안녕하세요 ! 46회 실기문제를 풀다가 궁금한것이 생겨 질문드립니다.

3번의 조정을 하려고 하는데요. 재평가차익 조정에서 기업회계상 분개를 하면

토지 150,000,000 / 재평가차익(기타포괄손익) 150,000,000

건물 100,000,000 / 재평가차익(기타포괄손익) 100,000,000 입니다.

그럼 여기서 세무조정을 하면

<익금불산입> 토지 150,000,000 (유보)

<익금불산입> 건물 100,000,000 (유보)

<익금불산입> 재평가차익 250,000,000 (기타) 아닌가요?

그런데 답지에서는 재평가차익 250,000,000에 대해 <손금불산입> 으로 되어 있습니다.

기업에서 이익으로 계상 하여서 법인세에서는 평가차익에 대한 이익을 인정하지 않으므로 익금으로 보지 않아 <익금불산입> 아닌가요? ㅠㅠ

0

댓글

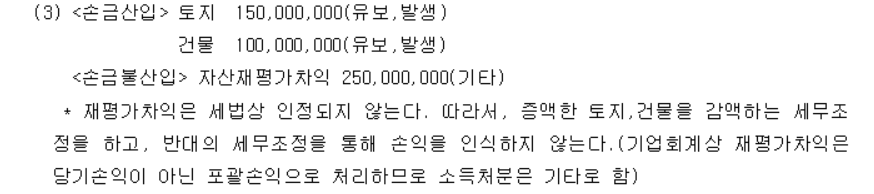

장부상 처리

(차)토지 1.5억 (대)재평가차익 2.5억

(차)건물 1억

세법상 처리

(인정안함)

세무조정

(차)재평가차익 2.5 (대)수익 2.5 ---> 익금산입(기타)

(차)수익 2.5 (대)토지 1.5억 ----> 익금불산입(손금산입) (유보발생)

(대)건물 1억

조정할 때 재평가 자체를 인정하지 않으므로

회계처리의 차변과 대변을 모두 부인해야 하며,

부인할 때 상대 계정에 손익을 쓰시고 판단하시면 좀 수월합니다.

재평가잉여금을 없앤 만큼 대변에 수익을 발생시키는 조정으로

익금산입 입니다.

유슬기.

감사합니다><!!!

댓글을 남기려면 로그인하세요.