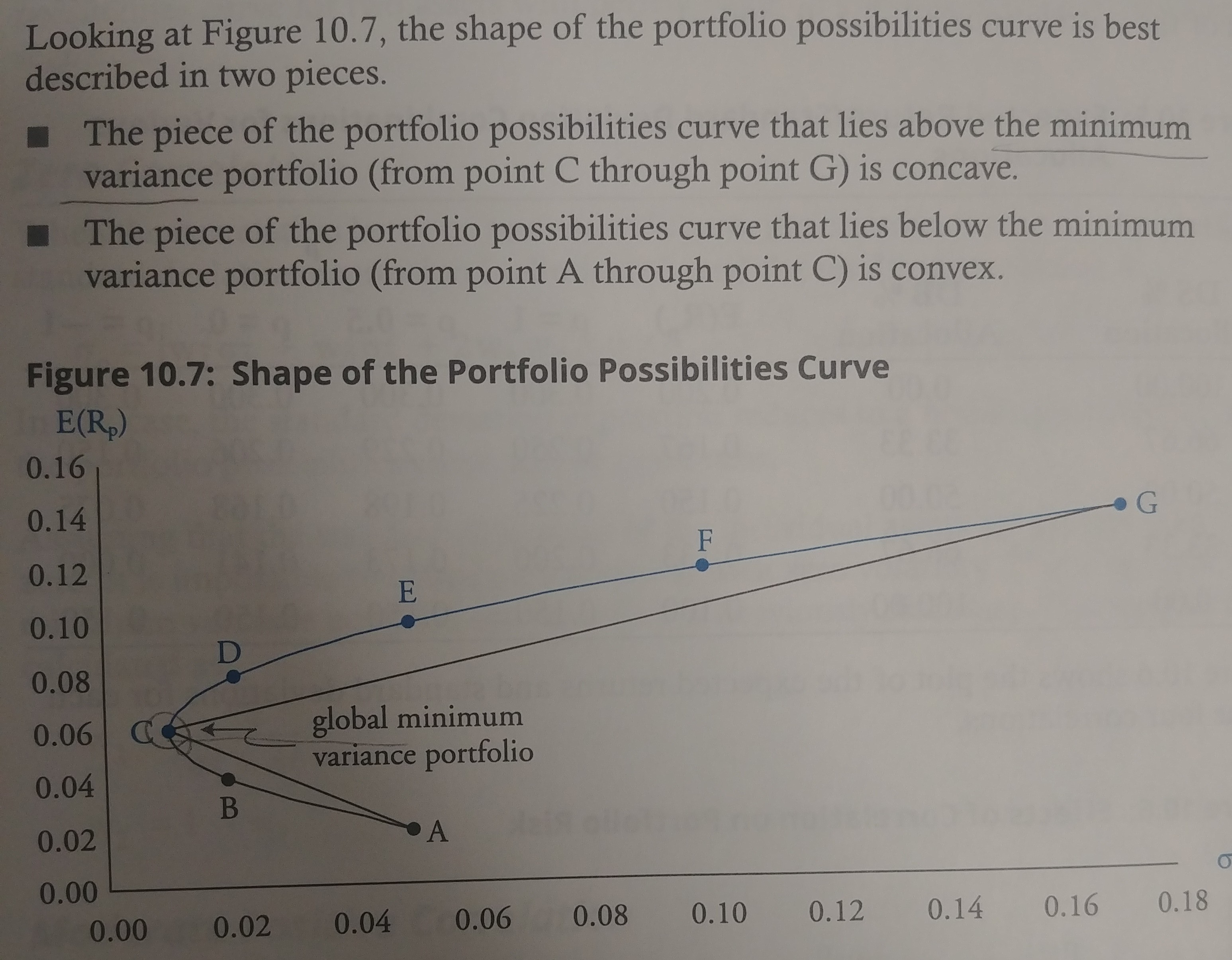

완료 김종곤 강사님 efficient portfolio curve 문의 taest12 2020년 01월 27일 15:54 공유 과정명: foundation of risk management 강사명: 김종곤 책에서 글로벌 미니멈 위의 포트폴리오를 선택한다고 하던데... 글로벌 최소 분산 포트폴리오 아래의 포트 폴리오는 어떻게 하면 만들 수 있는건가요? 예를 들어 D 포트폴리오 라면 궁금한 것은 B 포트폴리오 입니다. 글로벌 최소 분산 포트폴리오를 중심으로 동일한 리스크에 리턴은 정 반대인 대칭 커브가 존재하는 건가요? 0 댓글 댓글 1개 정렬 기준 날짜 투표수 공식 댓글 국제금융 2020년 02월 21일 09:17 안녕하세요? Global Minimum Variance P/F는 말 그대로 P/F Possibility Curve에서 위험이 가장 작은 P/F입니다.B P/F는 D P/F에 비해 같은 위험이지만 기대수익이 낮으므로 누구도 선택하지 않는 P/F입니다. 감사합니다. 김종곤 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

안녕하세요?

Global Minimum Variance P/F는 말 그대로 P/F Possibility Curve에서 위험이 가장 작은 P/F입니다.B P/F는 D P/F에 비해 같은 위험이지만 기대수익이 낮으므로 누구도 선택하지 않는 P/F입니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.