완료

김종곤 선생님 Deri 6강 p.159 example 질문

- 과정명: CFA Lv2 Deri.

- 강사명: 김종곤

p.159 예제 설명해주시면서 채권처럼 풀 수 있다 하셨고 그렇게 복습하라 하셨습니다.

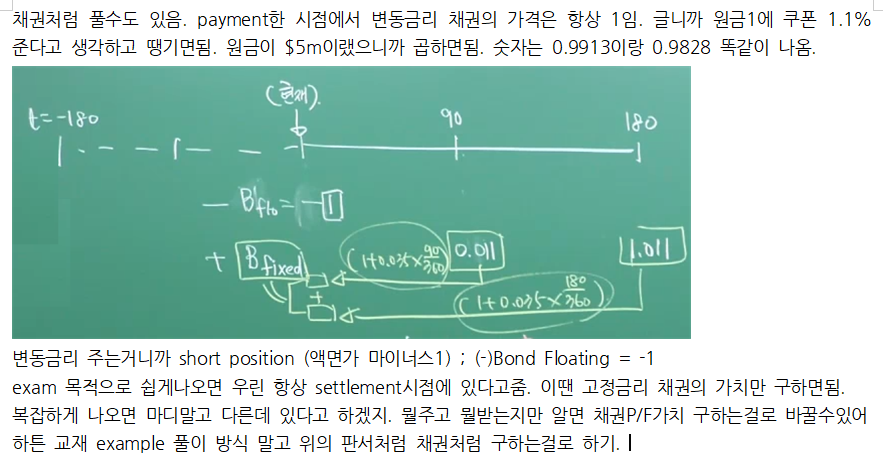

payment한 시점에서 변동금리 채권의 가격은 항상 1이라 원금1에 쿠폰 1.1% 준다고 생각하고 0.011을 discount factor인 0.9913로 현가화하고 1.011을 discount factor인 0.9828로 땡기라는 것 까진 알겠는데 그 이후에는 어떻게 하는건가요? 필기한 노트를 첨부합니다.

0

댓글

안녕하세요?

원금이 1인 것처럼 가정하고 계산했으니까 0.011과 1.011에 각각 현가계수를 적용하여 할인한 값을 더하면 액면가가 1인 고정금리 채권의 가격이 됩니다. 이렇게 더해진 값에 실제 액면가 $5,000,000를 곱하면 고정금리를 받는 Positon의 가치가 되고 그 값에서 변동금리 지급포지션의 가치(-$5,000,000)를 차감하면 구히고자 하는 답이 됩니다. 교재와 정확히 일치하지 않는 값이 나오는 이유는 Rounding차이 때문입니다.

감사합니다.

김종곤

안녕하세요. 제가 감히 댓글을 달아보자면-

-Bflo + B fixed = value of bond portfolio

= -1 (Bfloat 가격 at t=0) + 0.9913*0.011 + 0.9828*1.011 (Bfixed 가격 at t=0)

이렇게 해서 나온 금액을 5 million 으로 곱해주면 됩니다. (책처럼 정확하게 22,209 나오지는 않는데

계산 실수인지 아니면 소수점인지는 모르겠네요.

댓글을 남기려면 로그인하세요.