완료

Level II Derivatives 김종곤 선생님께 질문드립니다.

-

과정명: Level II Derivatives

-

강사명: 김종곤

안녕하세요 선생님,

어려운 주제를 늘 clear하게 설명해 주셔서 고맙습니다.

Dynamic hedge 중 gamma risk 관련하여 질문있습니다.

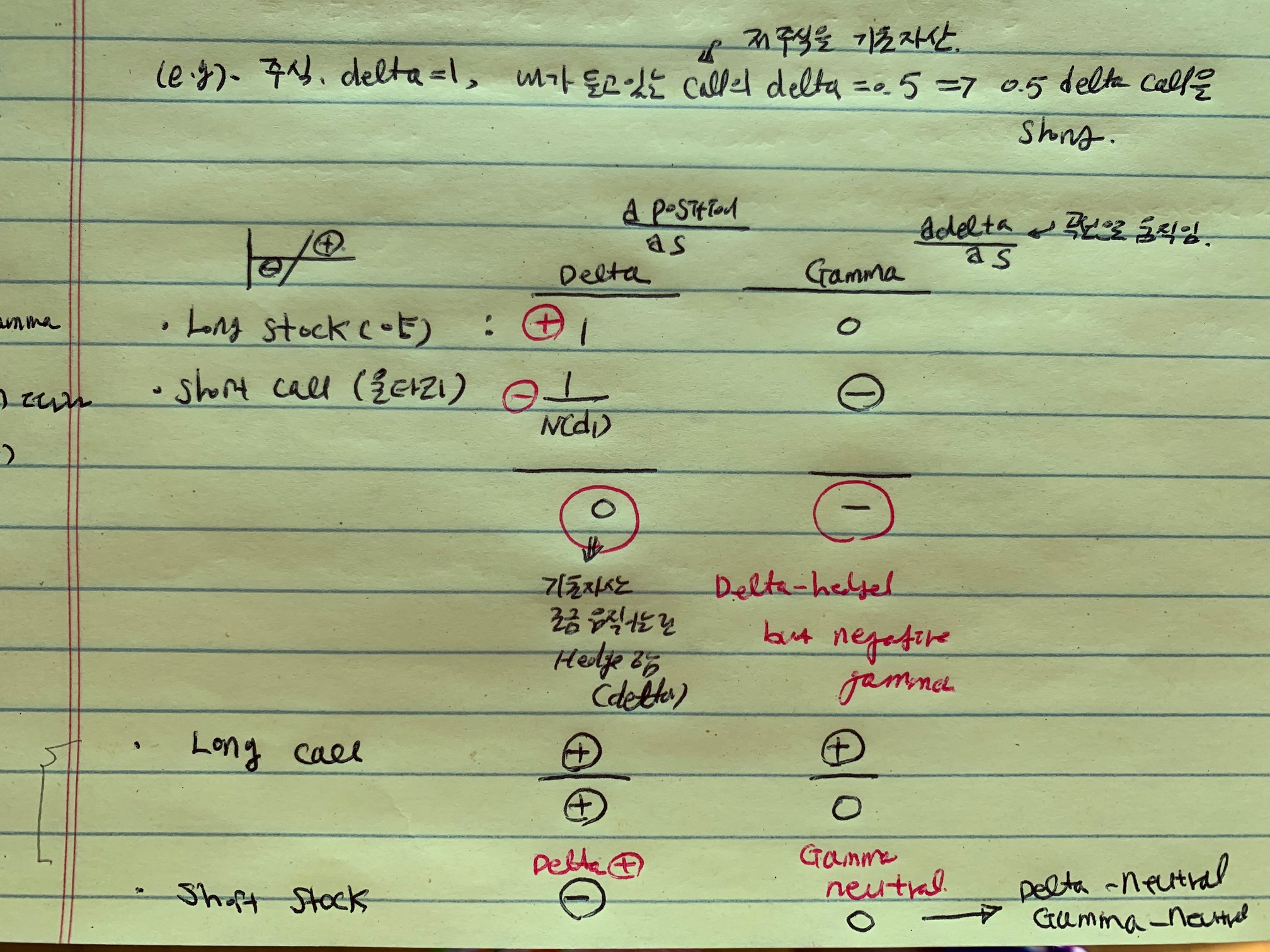

원래 나의 양/울타리= Long stock (양), Short call (울타리) portfolio는 delta neutral이나 gamma risk 가 없어지지 않기 때문에, 이를 위해 Long call 하면 portfolio delta = +, portfolio gamma=0

그런데 이렇게 하면 delta=+ 이니 Short stock을 하면

delta, gamma 모두 neutral 된다 하셨습니다.

제가 궁금한건 그럼 원래의 양/울타리 외에 Long call/ Short stock 을 또 동시에 가지고 있어야 한다는건지요?

(원래의 양/ 울타리에서 시작해서 어떻게 delta, gamma가 neutral 되는지는 이해가 됩니다. 다만, 그럼 궁극적인 final portfolio 구성이 어떻게 되는건지 잘 이해가 되지 않습니다.)

0

댓글

안녕하세요?

Delta와 Gamma는 현물 Position과 기초자산이 같은 Option을 이용하여 Hedge할 수 있습니다. 만일 행사가격과 만기가 같은 Option을 이용한다면 이용하는 Option은 하나가 되겠고 결국 Delta와 Gamma가 동시에 Hedge되는 기초자산과 Option의 필요 수량만 계산하면 됩니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.