기출문제 질문(70~75회)

1. [전산세무 1급 70회] 실무시험 1 - 4번

하기 문제 답을 보면 유형이 11.과세로 되어있는데

상대방이 수출재화임가공용역계약 체결여부 관계없이 과세로 잡는건가요?

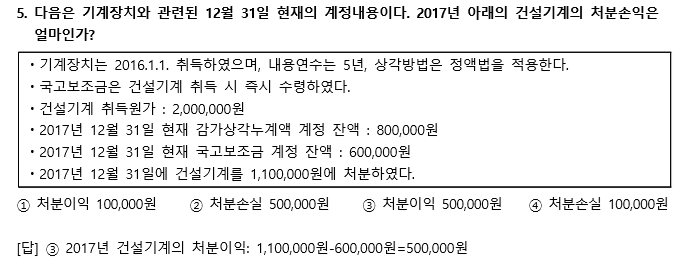

2. [전산세무 1급 72회] 이론시험 5번

해당 답안이 간단하게 적혀있어 이해가 되지않는데 자세히 풀이 좀 부탁드립니다ㅠㅠ

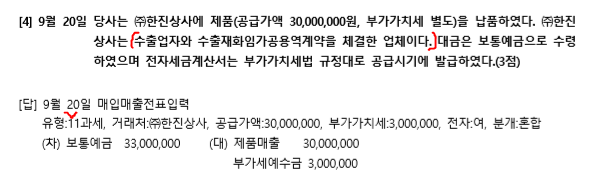

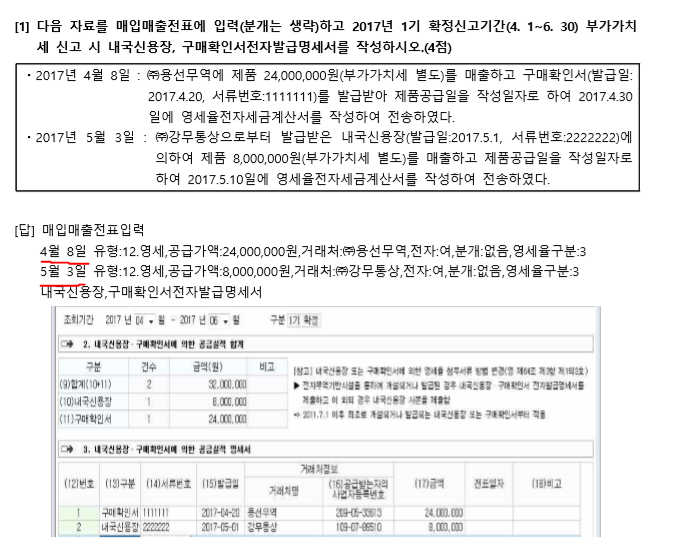

3. [전산세무 1급 72회] 실무시험 2-1번

매입전표 작성일자을 어떤기준으로 작성해야하는지 문의드립니다.

4/30, 5/10 이 아니라 4/8, 5/3 날짜로 작성하는 이유가 궁금합니다..

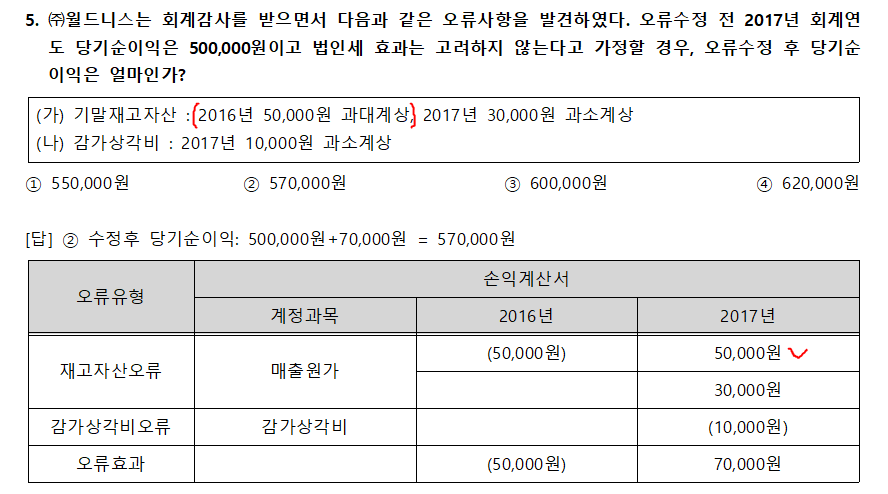

4. [전산세무 1급 74회] 이론시험 5번

16년 기말재고자산 5만원 과대계상분이

17년도 당기순이익에 왜 +금액으로 되는지 이해가 되지않습니다. 설명부탁드립니다!

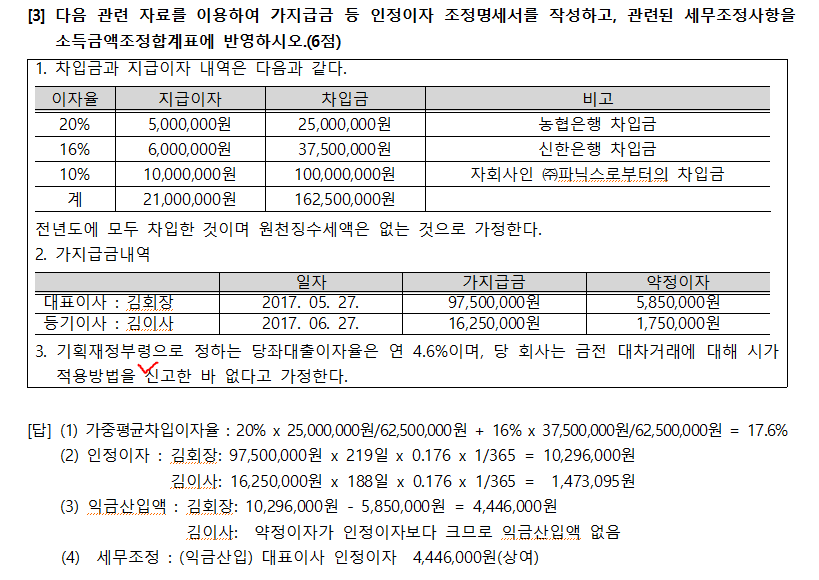

5. [전산세무 1급 75회] 실무시험 5-3번

아래와 같이 금전대차거래에 대해 시가 적용방법을 신고하지 않은 경우에는

가중평균차입이자율과 당좌대출이자율 중에 가중평균차입이자율로 적용하는건가요?

0

댓글

1.기본에 충실하시면 됩니다. 부가가치세 별도로 세금계산서 발행이 된 거래는 11과세 입니다.

수출 임가공관련해서 외국에 직접 제공하는 것이 아닌 국내 사업자와 거래입니다.

2.

취득원가 200 -감가상각누계액 80 - 국고보조금 60 = 장부가액 60

처분가액 110 - 장부가액 60 = 처분이익 50

이 문제의 핵심은 국고보조금이 자산의 차감형식으로 감가상각누계액과 동일방식으로

처리 되는 것을 아는지 묻는 것 입니다.

3.

4월 8일 과세, 4월 8일 과세수정(-), 4월 8일 영세율로 세금계산서를 발행하는 것은 공급시기(4월8일) 경과 후 세금계산서교부기한(5월10일)까지 구매확인서 등이 발급되지 아니한 경우로서 공급시기가 속하는 과세기간 종료 후 25일(7월25일)까지 구매확인서 등이 발급된 경우 먼저 과세세금계산서 교부 후 수정세금계산서 및 영세율세금계산서를 교부하는 것으로서 문제에서 구매확인서가 공급시기가 속하는 달(4월 20일)에 발급된 경우이므로 4월 30일에 4월 8일자로 영세율세금계산서만 교부하면 됩니다.(부가가치세법 시행령 제70조 제1항 4호)

4.

기말 5만원 과대 -> 다음 해 기초 5만원 과대

문제는 이 부분에 대해서 오류 인식하게 되어 수정을 했다는 것이 핵심 입니다.

다음해 기초가 5만원 과대된 상태가

예) 매출액 100 - 매출원가 75 (5+70-0) = 당기순이익 25

이런 상태라고 한다면 오류를 수정하게 되면 아래와 같이 됩니다.

예) 매출액 100 - 매출원가 70 (0+70-0) = 당기순이익 30

따라서 전기에 재고자산 과대 계상한 것이 당기에 영향을 그대로 미치게 둔 것이 아니라

그 부분을 오류를 수정하므로 인해 어떠한 효과를 가져오게 되는지가

관건인 문제 입니다.

5.

당초에 시가 적용방법을 당좌대출이자율로 신고한 바 없으므로 원칙인

가중평균차입이자율인

'이자율선택:[2]가중평균차입이자율로 계산'을 선택한 후 직접입력하는 방식을 따릅니다.

유슬기.

댓글을 남기려면 로그인하세요.