완료

Part II, Credit Risk (김종곤 강사님) - (2019 교재) Reading 21. Spread Risk and Default Intensity Model

- 과정명: FRM Part 2 - Credit Risk - Reading 21 (2019교재) Spread Risk and Default Intensity Models

- 강사명: 김종곤 강사님

- 안녕하세요. GARP Practice Exam 문제중 2가지 질문 드립니다.

- 2016년 GARP Practice Exam 중 하단의 문제가 있습니다. 문제 설명을 읽어도 이해가 안가는데, 쉽게 풀수 있는 방법이 있을까 해서 질문 합니다. 도움 요청 드립니다. 감사합니다.

-

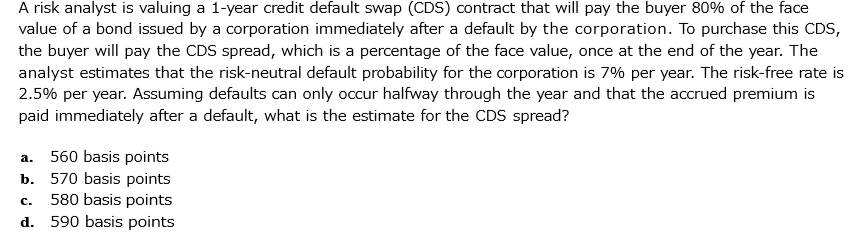

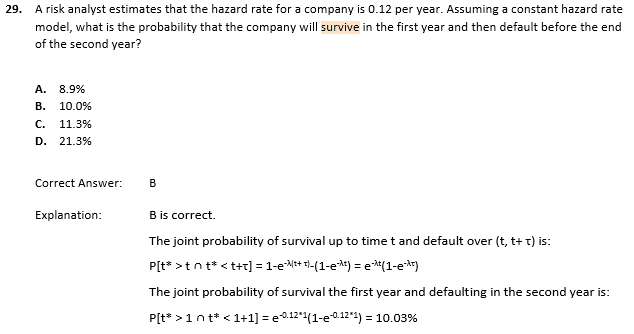

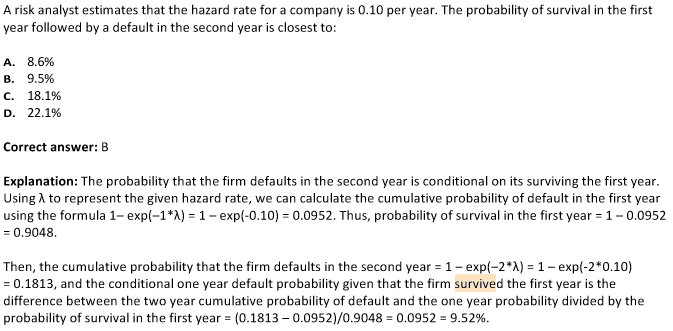

다음의 문제는 각 년도 Practice Exam 마다 한번씩은 꼭 나오는 문제 입니다만, 해석이 틀립니다. 2020년 (2019 & 2018) 은 Marginal Default Probability로 구하라고 설명이 되어 있고, 2017년도 에는 Conditional Probability Default 사용하라고 되어 있습니다. 2020년 문제의 "Default before the end of the second year"와 2017년 문제의 "Default in the second year" 때문에 문제 푸는 방식이 틀린 걸까요? 어떤 방식이 맞는건지 알려주십시요.

다음의 문제는 각 년도 Practice Exam 마다 한번씩은 꼭 나오는 문제 입니다만, 해석이 틀립니다. 2020년 (2019 & 2018) 은 Marginal Default Probability로 구하라고 설명이 되어 있고, 2017년도 에는 Conditional Probability Default 사용하라고 되어 있습니다. 2020년 문제의 "Default before the end of the second year"와 2017년 문제의 "Default in the second year" 때문에 문제 푸는 방식이 틀린 걸까요? 어떤 방식이 맞는건지 알려주십시요. - 2020

- 2017

0

댓글

안녕하세요?

1.

1년만기 CDS계약의 Premium을 구하는 문제입니다. 7%확률로 Default는 6개월쯤 후 발생한다고 가정하고 LGD는 80%입니다. 6개월 후 의 예상손실을 구해 12개월차에 지불해야 하는 미래가치를 구하면 됩니다.CDS Premium 계산은 예전에는 LO에 포함되어 있었지만 2020 시험주제에는 포함되지 않습니다. 굳이 풀지 않으셔도 됩니다.

2.

감사합니다.

김종곤

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.