완료

CFA LV2 Fixed Income 김종곤 강사님께 질문드립니다.

안녕하세요~!

항상 최고의 강의드립니다.

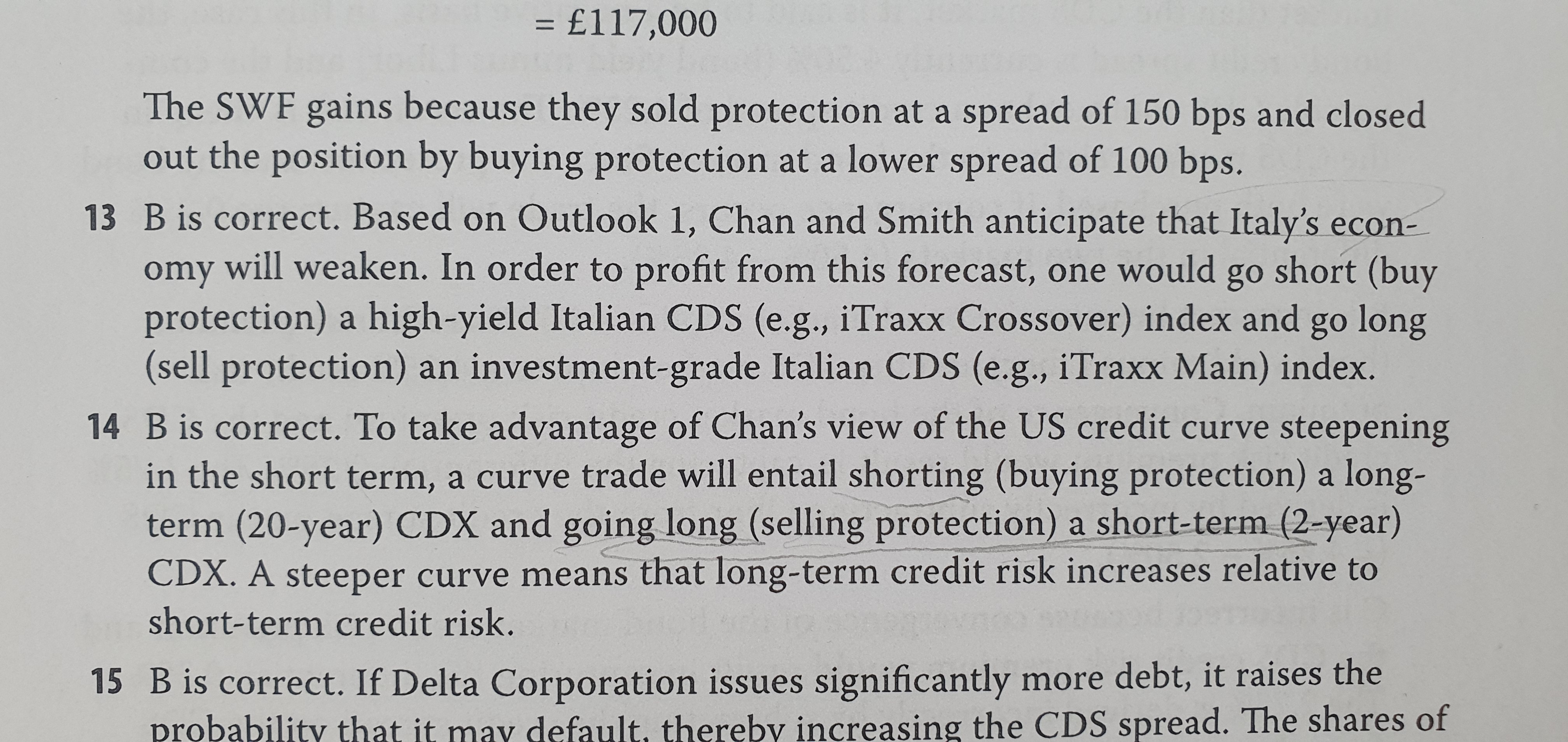

다름이 아니라 CDS 쪽 커리큘럼 북 문제를 풀다가 이해가 안되는 문제가 있어 질문을 드립니다.

13,14번 문제에 관해서 인데요,

13,14번 해설을 보면 buy protection = short CDS, sell protection= buy CDS라고 되어 있는데요, 이 내용이

강의에서 판서해주신 부분과 상충되는 부분이 있어서 여쭤봅니다.

판서 내용을 보면 protection buyer=CDS buyer, protection seller=CDS seller

라고 판서해 주셨는데 어떤게 맞는지 헷갈려서요ㅠㅠ

슈웨이저 119페이지를 읽어보면

"The terminology related to CDS is counterintuitive: the protection buyer is the short party( short the credit risk of the reference asset and short the CDS), while the seller is the long party (long the CDS and long the credit risk of the reference asset).

이라고 되어있는데 어떤게 맞는지 여쭤보고 싶습니다~!

감사합니다!

0

댓글

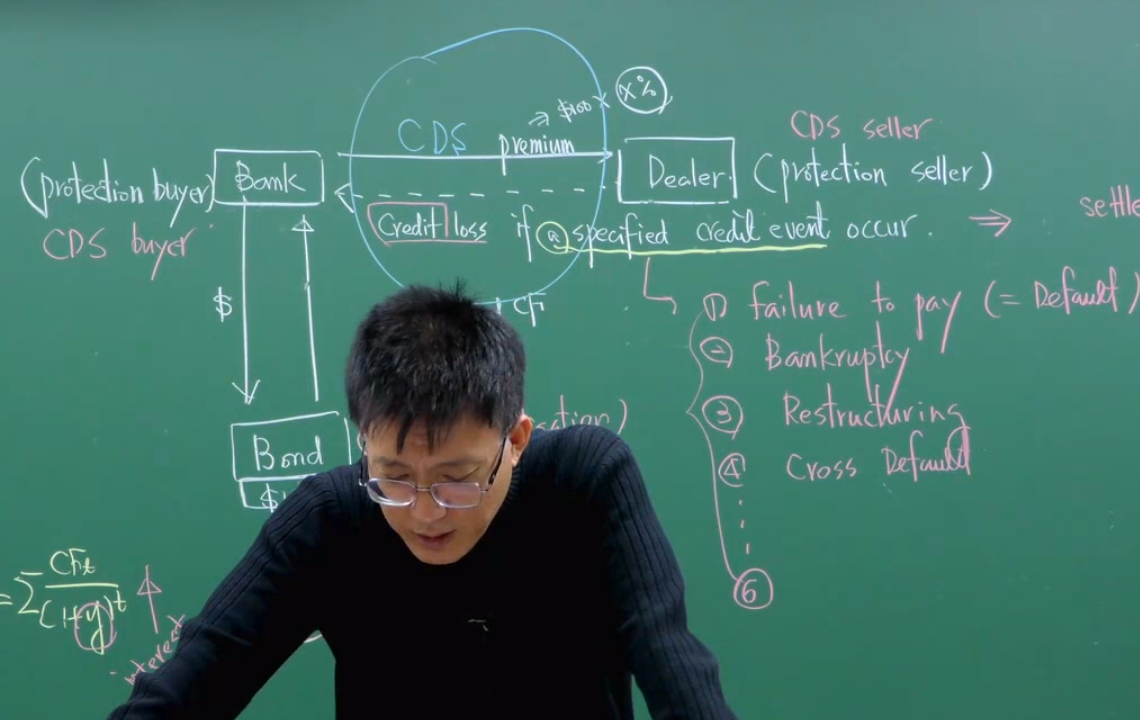

강의시간의 설명은 하나의 특정 Reference Obligation에 대한 CDS 거래입니다. 커리큘럼 북의 문제는 CDS Index에 대한 거래라서 하나의 특정 Reference Obligation을 대산으로 하는 CDS 거래와는 Position이 반대입니다. CDS index는 위험채권 포트폴리오의 ㄱ격지수와 비슷합니다. 전체 신용시장의 신용위험이 높아지면 CDS index는 낮아지고 반대로 전체 신용시장의 신용리스크가 낮아지면 CDS index는 높아집니다. 따라서 전체 신용시장의 신용위험이 높아질 것으로 예상되면 Short CDS Index로 헤지합니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.