완료

CFA LV2 Derivatives 김종곤 강사님께 질문드립니다.

안녕하세요~! 항상 좋은 강의 감사드립니다

다름이 아니라 LV2 Derivatives 에서 Currency Forward valuation에 관하여 굼금한 것이 있어 질문을 드립니다!

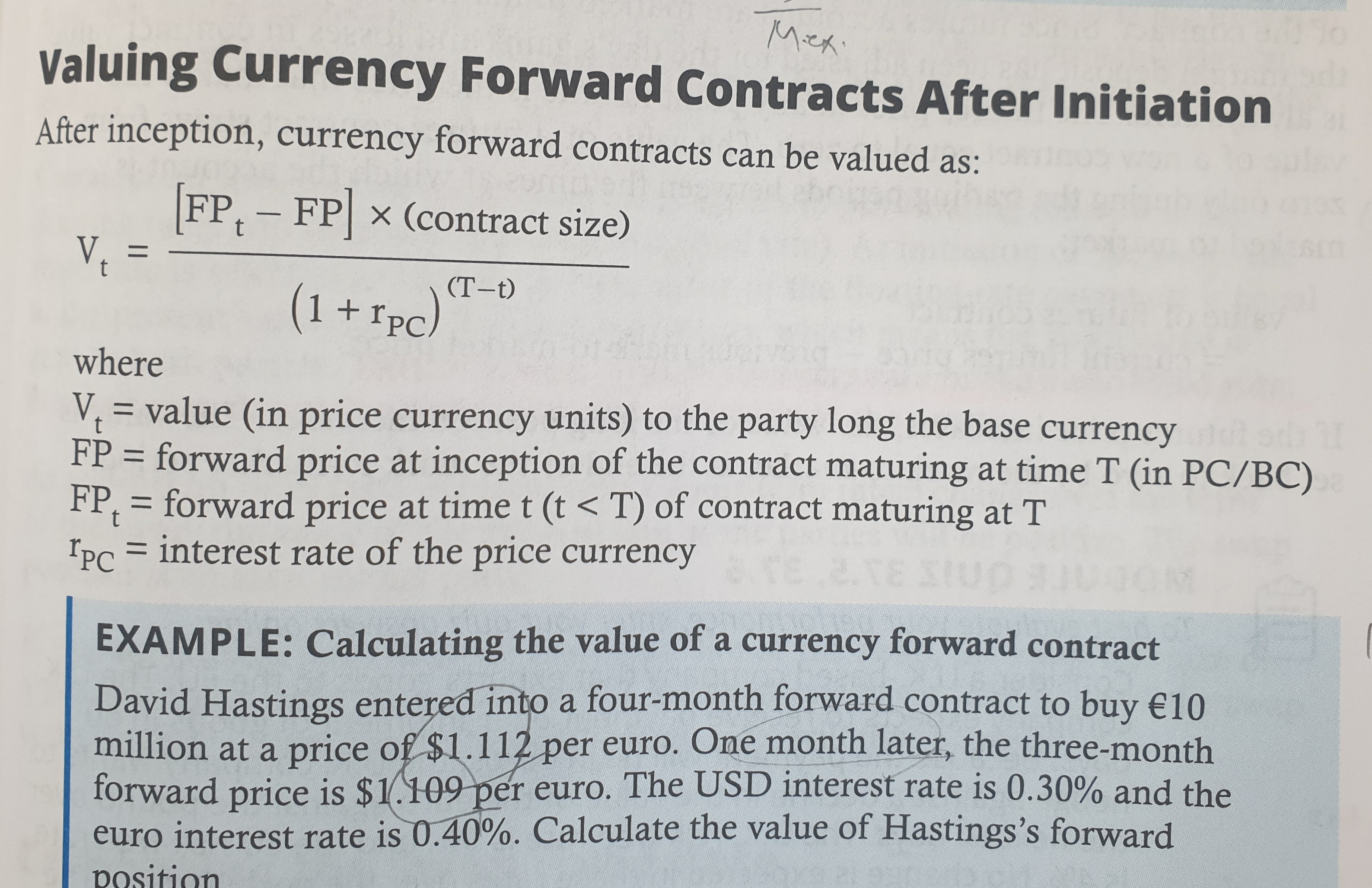

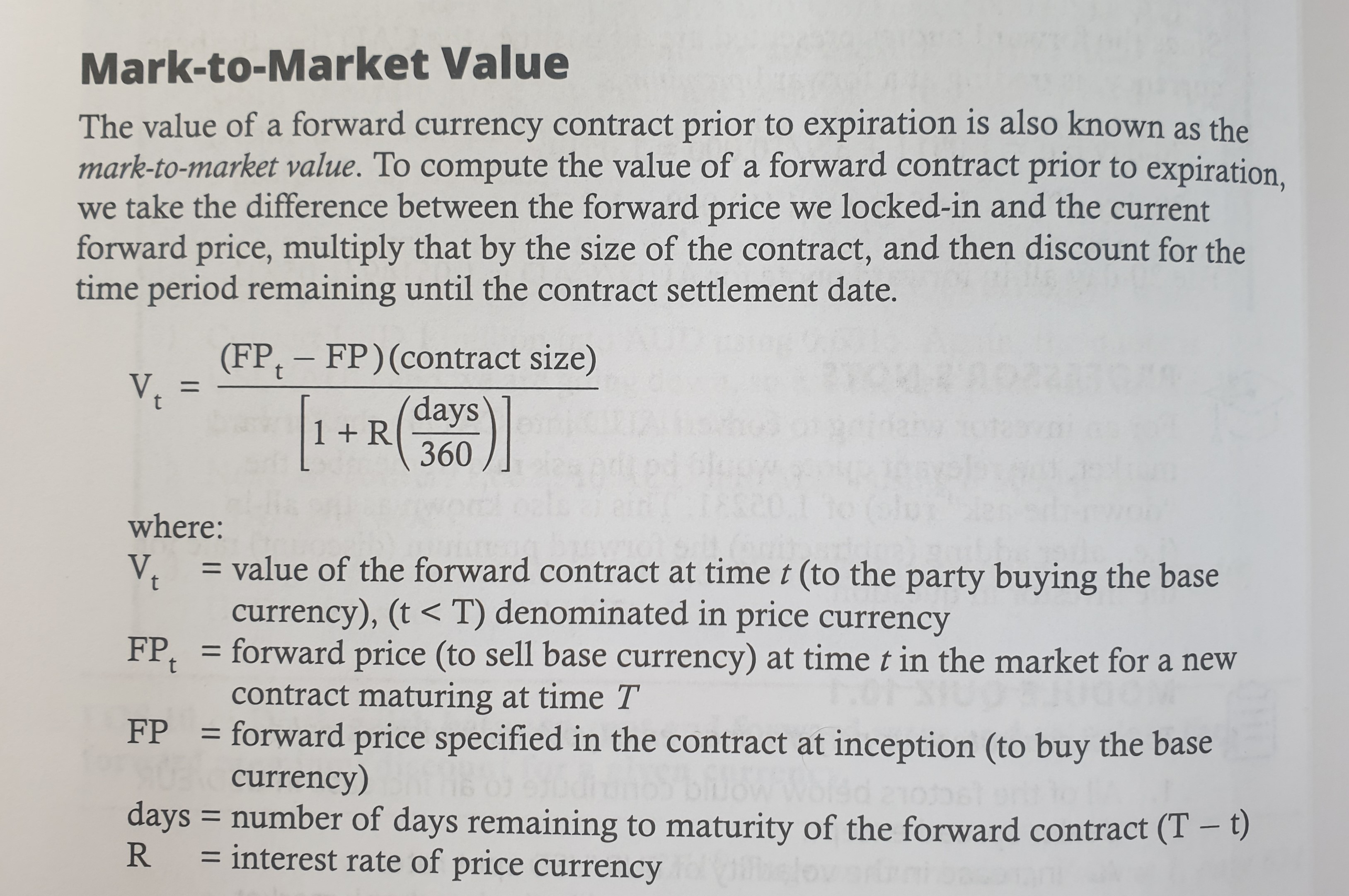

내 position이 long인 경우 V= (FP t - FP) x Notional prncipal / 1+r^(days/365) 이 되는데

금리를 기간에 맞게 조정할때 Economics에서의 Interest Rate Parity 는 r^(days/360)이 아닌 r x (days/360)으로 공식이 나와 있어서요,

p.156의 모듈퀴즈를 두 방식으로 다 풀어봤는데 답은 같게 나왔지만 어떤게 맞는지 궁금합니다!

Derivatives와 Economics에서의 공식 캡쳐해서 첨부합니다!

감사합니다

0

댓글

할인할 때 쓰는 금리를 어떤 금리로 가정하는지에 따라 다릅니다. 할인금리가 채권시장의 금리인 경우 Derivatives 공식이 맞고 할인금리가 은행금리이면 Economics 공식이 맞습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.