박정준 강사님 질문 입니다!!

-

과정명: 금융 시장과 상품

-

강사명: 박정준

-

1과 1-1.

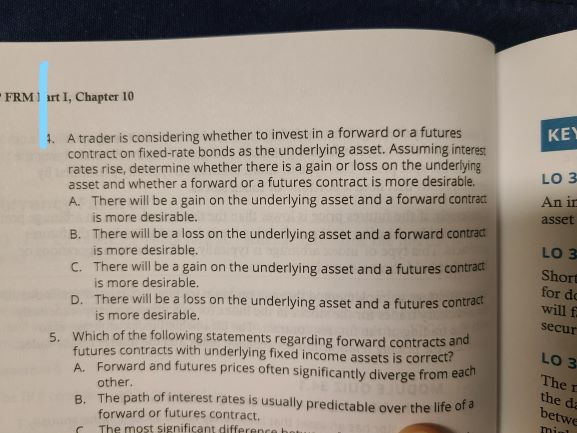

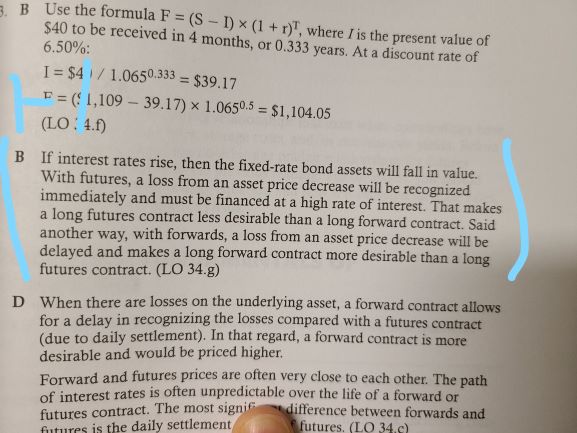

forward와 future로 헷지 할 때, future는 데일리 정산하여 forward가 더 적합하다라고 하는데...

forward로 만기 정산하는게 왜 더 좋은가요?

변동 금리가 다시 내려올 수 있기 때문인가요?

느낌상으로는 데일리 정산하면 거래가 비번해서 좋지 않을 것 같다는 생각은 드는데..명확하게는 모르겠습니다.

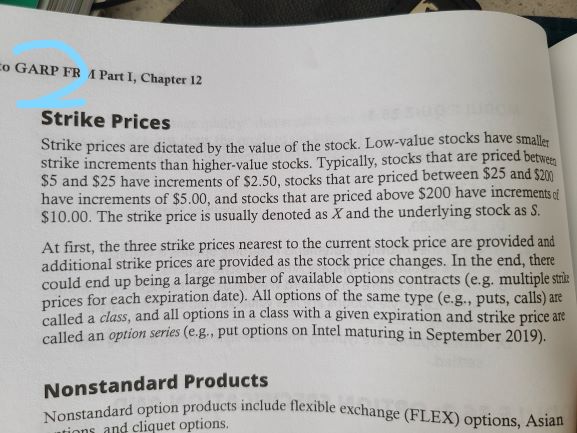

2. strike price

교재에서 하는 말이 무슨 말인지 이해가 안됩니다...

5-25$는 2.5$, 25-200$은 5$..

행사 가격이 주가에 기초한다는 말인거죠?

뜬금 없이 2.5$, 5$이라니까 헷갈리네요...

각 주가에 *5%한게 맞는거죠?

아래 단락은 또 무슨 말인가요...

additional strike prices are provides as the stock price changes. ???

stock이 변하면 행사가격이 변한다는게...ITM ATM 상태를 말하는건가요?

아니면 옵션 살때 제공하는 행사가가 변한다는 말인가요?

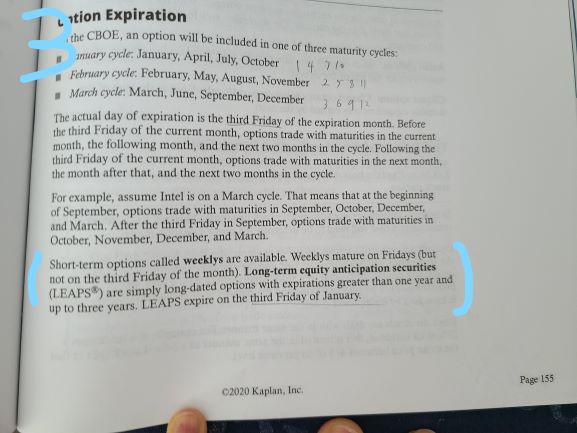

3. LEAPS가 뭐에요?

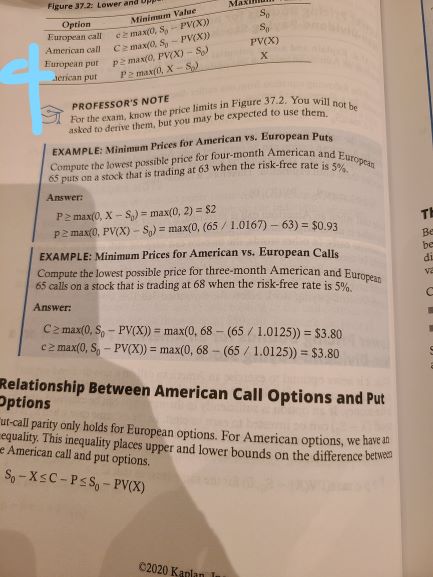

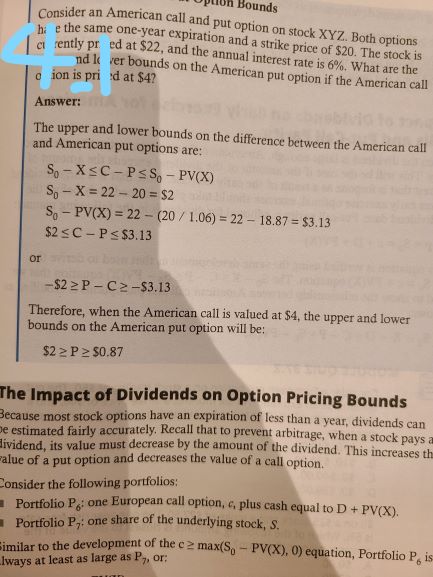

4. 풋-콜 패리티로 예제 풀다 보니 궁금한게 있습니다.

콜 + 행사가 채권 = 주식 + 풋

콜 = 주식 + 풋 - 행사가 채권

여기서 각 항목이 하나씩 없는 것을 가정해 보았습니다.

콜 = 주식 + 풋 ;

콜 = 풋 ; 콜=주식; 콜=-행사가 채권

이런 식으로도 성립 되는건가요?

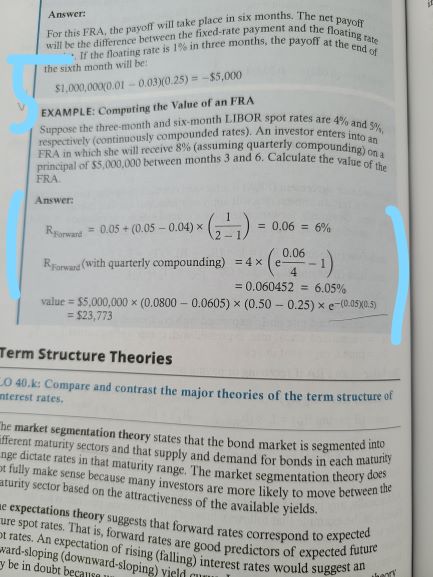

5. forward 금리를 구하면 6%가 나오는데.. 왜 다시 컴파운딩을 하는건가요?

8%-6%해서 2%로 계산하면 안되나요?

저는 기간이 3개월이니 1/4 만기시 받는 금액은 8%-6%해서 2%

그리고 받은 금액을 3개월로 할인이라고 생각 했습니다.

1/4 * 2% * 5백만불 *exp(-2%*1/4)

근데 답에서 할인을 5%로 하고 기간도 6개월로 하는 것 같은데..왜 이렇게 되는건가요?

한참 생각을 했는데..모르겠어요..

그림에 각 질문에 대한 숫자 표시 해뒀습니다.

6. 마지막으로 환율에 대해 궁금한게 있습니다.

포트폴리오를 구성할 때 beta를 이용해서 모델링을 하는데..

이 beta가 주식은 S&P500 같은 기준되는 시장 지수에 묶어두고 계산 하는 것으로 이해하고 있습니다.

그럼 이러한 포트 폴리오 모델에 유로화나 원화 달러를 보유하는 현금 포트폴리오를 섞으려면 어떻게 계산 해야 하나요?

환율 헷지하는 beta는 달러를 기준으로 계산하던데요....

각 외환 데이터와 S&P 500 데이터의 관계로 다시 계산해서 포트 폴리오 베타를 추출 해야 하는 건가요?

댓글

댓글을 남기려면 로그인하세요.