대표이사 종친회기부금

- 과정명: 전산세무1급

- 강사명: 유슬기

pdf 317~319

(주)세광전자 0781

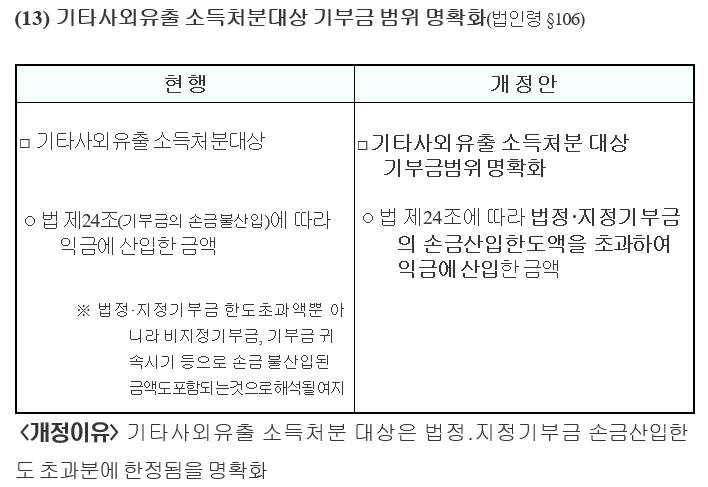

기부금 조정에서 대표자 종친회 기부금의 소득처분이 78회때 논란이 되었던 것으로 알지만

20년 개정으로 인해 업무와 관련없는 지출(비지정기부금)의 소득처분의 명확화로 인해 상여로만 처분해야 하는건 아닌지

궁금합니다. 사실 이 부분이 시중에 나온 전산세무1급 교재나 TAT1급 교재, 세무회계1급(원광진) 교재에서도

수험생들의 혼란을 야기시킬 수 있을거 같네여

구체적인 답변부탁드립니다.

궁금합니다.

0

댓글

해당 부분에 대해서 저도 깊게 생각 않고 그냥 넘어간 부분인데

78회 기출에 해당 내용이 있네요.

맞습니다. 질문 주신 수험생님의 의견과 같이

기부금 한도초과액을 제외하고는 나머지에 대해서는 만약 지금과 같이

대표자라면 상여로 처분하는 것이 맞습니다.

최신 버전인 2020.7.21 프로그램에서도 조정등록 화면을 들어 가면

기타기부금 (향우회 및 종중단체 중) 에 대해서 아직도 기타사외유출로 자동 반영이 되도록

되어 있어서 이 부분도 아직 개선이 안된 듯 합니다.

현재 기출문제들은 모두 출제 당시 기준을 반영해서 촬영한 부분이라

부분 수정을 하기는 어려울 듯 합니다.

다만, 앞으로 새로운 기출 촬영 및 특강을 준비하게 된다면 의견 주신 부분에 대해서도

설명하는 시간을 갖도록 노력해 보겠습니다.

소중한 시간 내어 의견 주셔서 감사합니다.

유슬기.

댓글을 남기려면 로그인하세요.