완료

(Fixed Income) schweser note book4 pg337 module quiz 46.1의 6,7번 질문드립니다.

- 과정명: fixed income

- 강사명: 김종곤 강사님

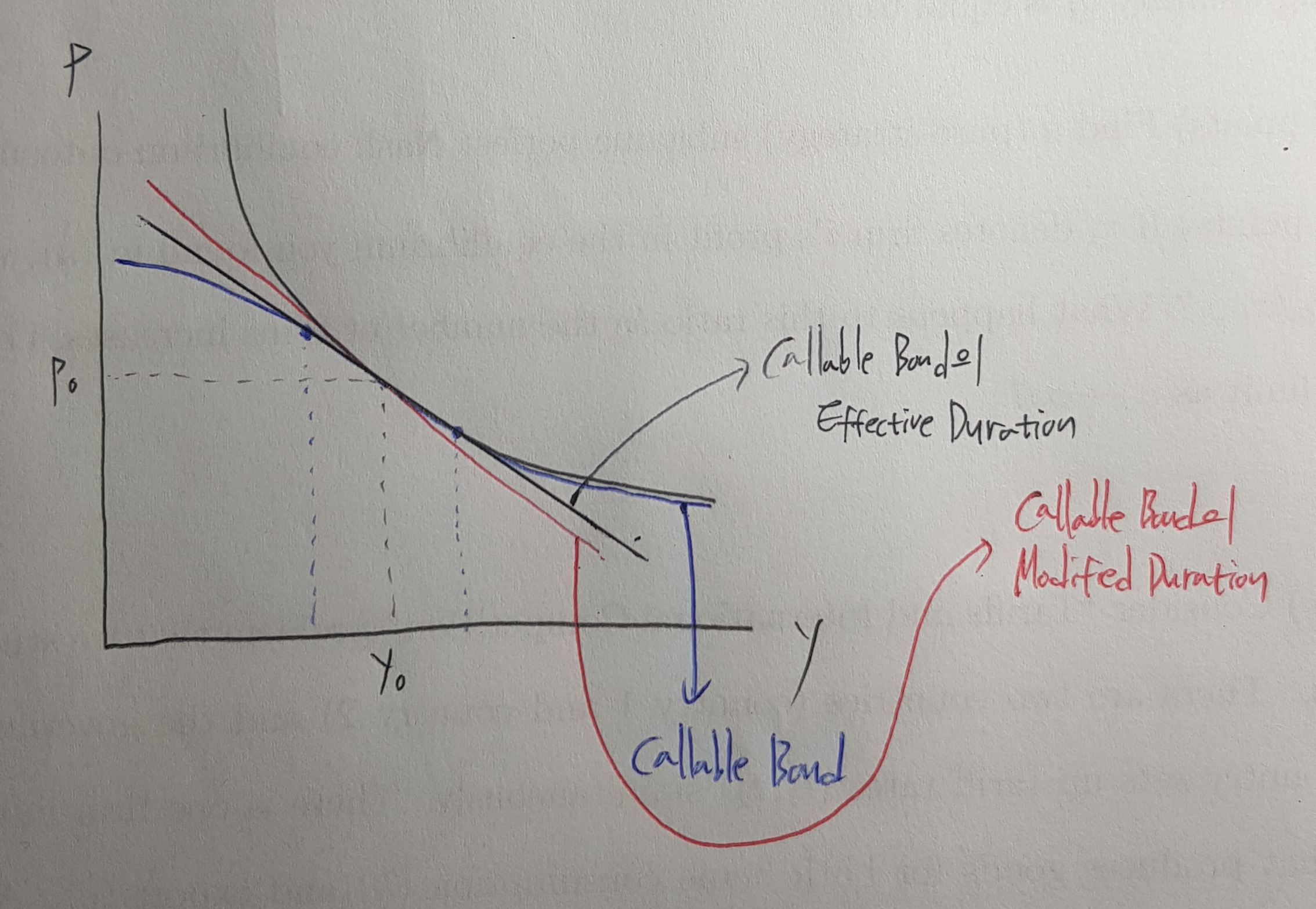

- Module quiz 46.1의 6번에서 아래의 그림과 같이,

- 검은색 직선이 Callable Bond의 Effective duration이고, 빨간색 직선이 Callable Bond의 Modified duration일 때, 각 duration의 값은 각 기울기의 절대값이므로 Effective duration < modified duration이 성립. 또 modified duration의 공식이 Macaulay duration / (1+y) 인데, 1+y가 1보다 큰 값을 가질수밖에 없으므로 (y는 항상 0보다는 크므로) modified duration < Macaulay duration이 성립하여 Effective duration < Modified duration < Macaulay duration이 성립되는건가요? 제가 이해를 제대로 하고 있는지, 아니라면 본 문제의 답을 어떤식으로 이해해야하는지 궁금합니다.

- 본 6번 문제에 관해 pg 352(해설)에서는 "The interest rate sensitivity of a bond with an embedded call option will be less than that of an option-free bond"라고 되어있는데 여기서 말하는 Callable bond의 interest rate sensitivity가 less하다는 것이 위의 그림에서 Callable Bond의 커브가 금리가 내려갔을때 option-free bond의 커브 밑에 위치한다는 것을 의미하는건가요? 또한 "Effective duration takes the effect of the call option into account and will, therefore, be less than Macaulay or modified duration"에서 Effective duration이 y의 변화량 대신 rf의 변화량을 공식의 분모에 사용하는 것이 어떻게 Macaulay나 Modified duration보다 낮다는 근거가 될 수 있는지 궁금합니다.

Module quiz 46.1의 7번

A와 B가 답이 될 수 없는 근거가 무엇인지 궁금합니다

감사합니다

0

댓글

안녕하세요?

Macaulay Duration과 Modified Duration의 관계는 생각한 것과 같습니다. 그리고 Modified Duration은 한 점의 기울기(미분)인 반면 Effective Duration은 Callable Bond 가격 곡선 상에 있는 두 점을 잇는 기울기 입니다.

Effective Duration으로 Callable Bond의 금리위험을 측정하는 이유는 강의에서도설명드린 것처럼 Callable Bond의 경우 반드시 만기까지 약속된 현금흐름의 일정이 짘진다고 확정할 수 없기 때문입니다.

처음엔 어렵고 생소하거나 이상한 것 같아도 두 세번 반복해서 복습하다 보면 많은 부분들이 이해됩니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.