완료

박정준 강사님 질문입니다

- 과정명: Financial Markets and Products

- 강사명: 박정준

2019 FRM part1 워크북 문제 입니다.

2020 책하고 같이 받아서 2019를 먼저 풀어보 있는데요...

4번과 7번 문제 질문 입니다.

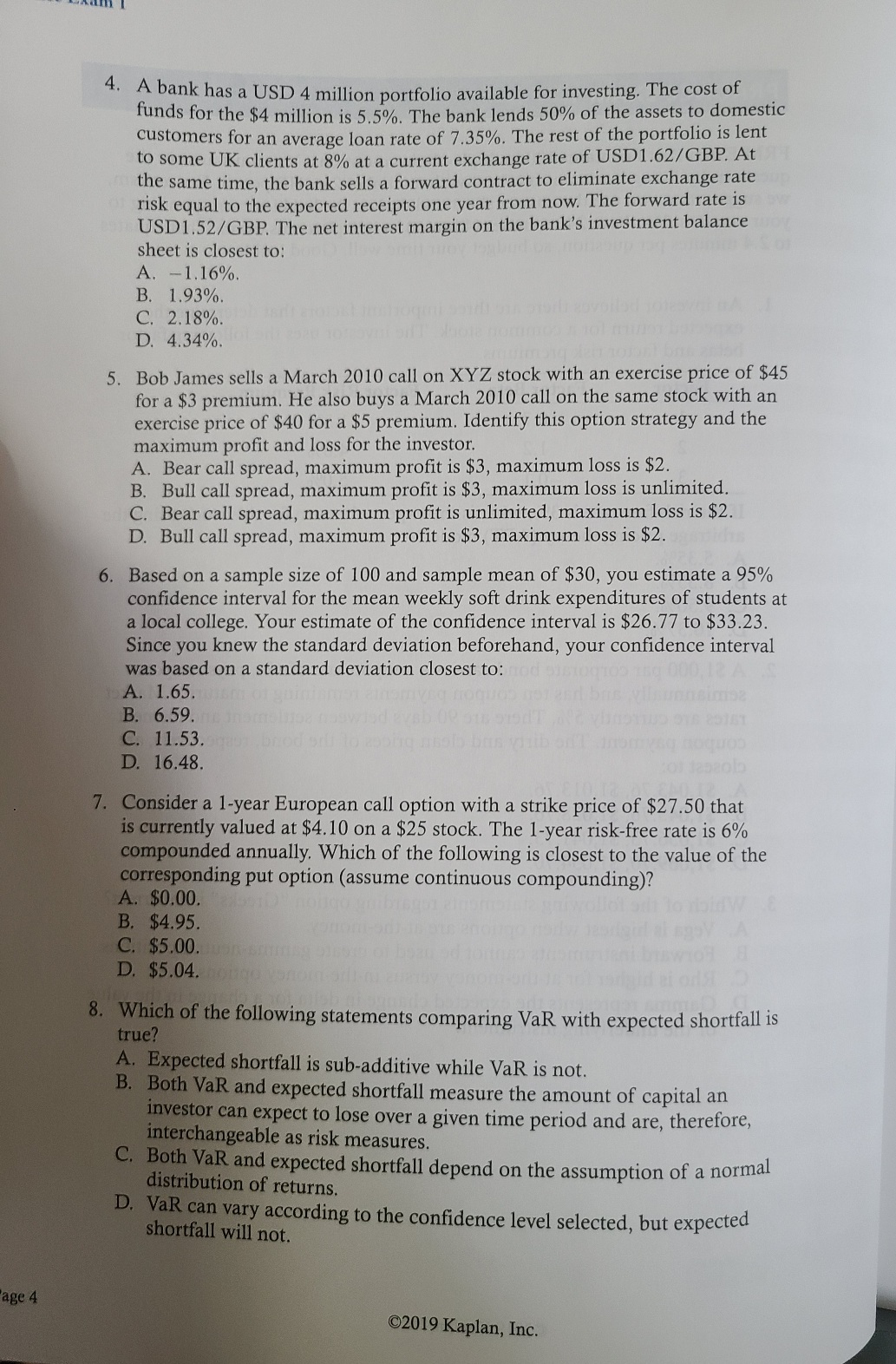

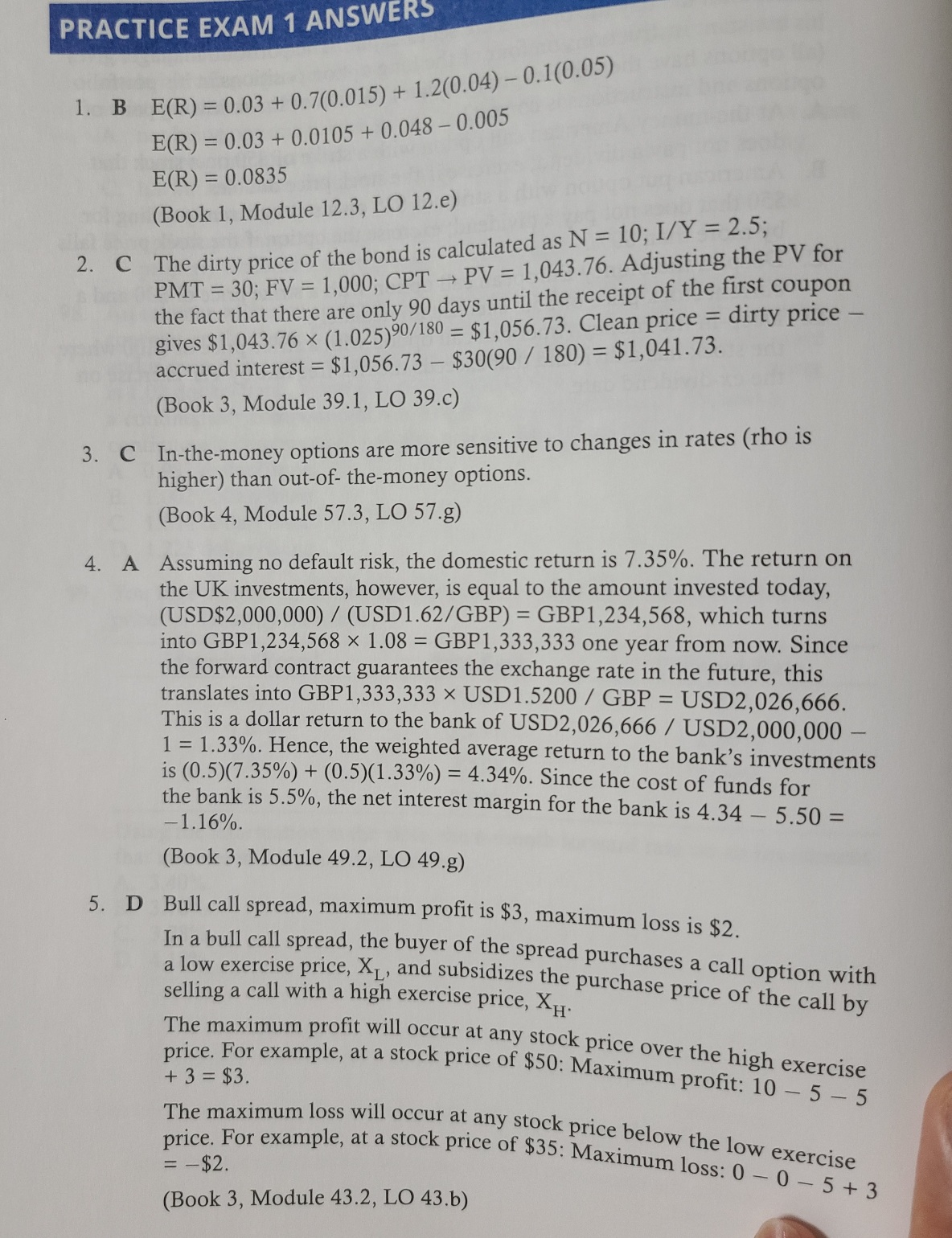

4번은 문제 풀이에 GBP에 투자한 금액을

USDGBP 1.62, GBPUSD 1.52, GBP 이율 8%

(1.52/1.62)*(1.08)로 계산하는데...

1.08은 1+0.08을 한것 같습니다.

그럼 투가 기긴이 n 기간이면 (1.08)^n으로 계산해야 하나요?

그리고 1.08 대신 exp(0.08)로 계산해도 되는건지 궁금 합니다.

그럼 아래와 같은 식이 될 것 같습니다...

(1.52/1.62)*(exp(1.08))

exp로 계산하면 1.63%가 나오고 교재처럼 하면 1.33%가 나옵니다..결과 값에 차이가 좀 있어서 exp를 사용해도 되는지 굼긍 합니다.

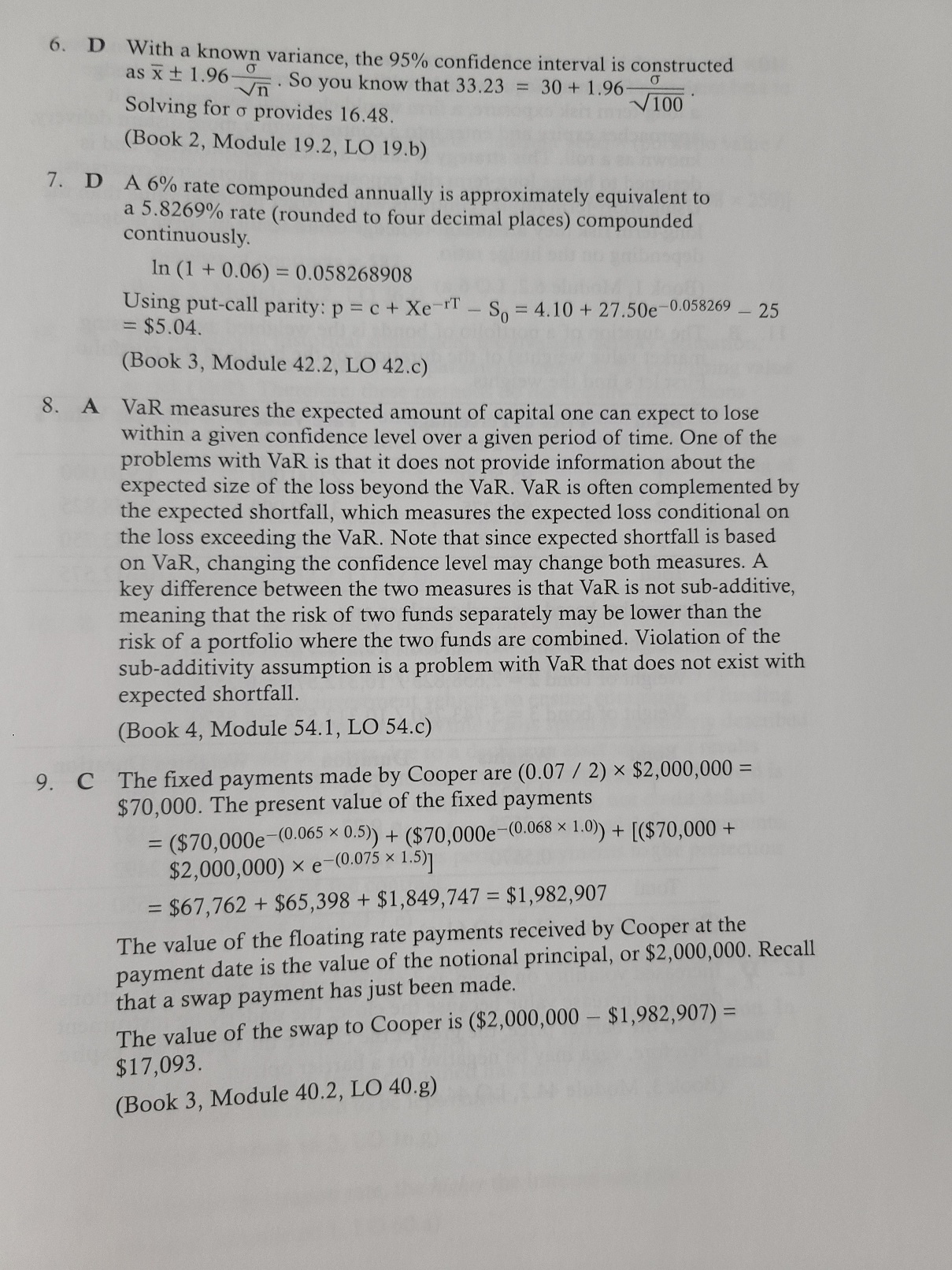

7번 문제

책의 문제에서는 할인율이 6%로 나와서 저는 X*exp(-0.06)로 계산 했습니다

답이 없고 근접한 답으로 체크 했더니 틀렸더라구요

문제의 답에서는 ln(1+0.06)을 해서 왜 바꾸던데 왜 이렇게 하는지 모르겠습니다....

6%는 컴파운드 rate라고 되어 있는데...그래서 바꿔주는건가요?

아래와 같은 유형의 문제에서는 반드시 변환하고 해야 하나요?

제가 문제의 메커니즘에 대한 이해가 좀 부족한 것 같습니다...

확인부탁드립니다.

0

댓글

안녕하세요? 박정준입니다.

4번: 이산복리는 (1+r)^t 단, r은 금리, t는 기간

연속복리는 e^(r*t) 단 r은 금리, t는 기간

금리에 대한 가정은 문제에서 주어지는 대로 풀이를 하시면 됩니다. 2020년 과정으로 넘어오면서 LO마다 이산복리와 연속복리를 혼재하여 사용하고 있습니다. 특별한 얘기가 없으면, 해당 파트의 금리구조로 풀이하셔야 할 것 같습니다.

7번: 문제에서는 이산복리(Compounded annually)로 주어져 있으나, 풀이할 때에는 연속복리(Continuous compounding)을 가정하여 풀이하라고 주어져 있습니다. 따라서 이산복리로 주어진 금리를 연속복리로 변환하는 것이 필요합니다. 해당 방법은 Handout에 제시되어 있습니다.

감사합니다.

댓글을 남기려면 로그인하세요.