완료

박정준 강사님 질문입니다 _1

-

과정명: Financial Markets and Products

-

강사명: 박정준

2019 워크북 문제 입니다.

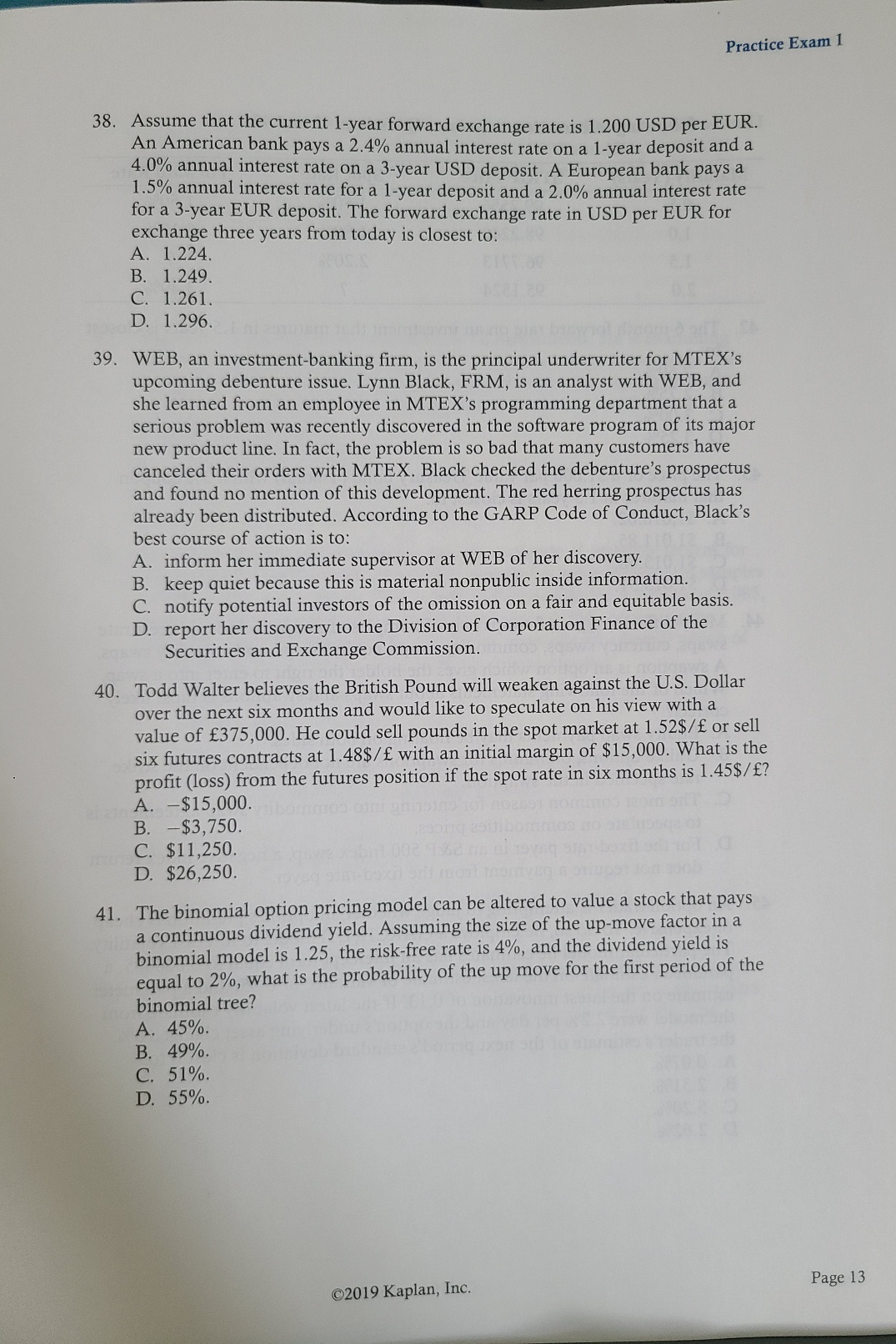

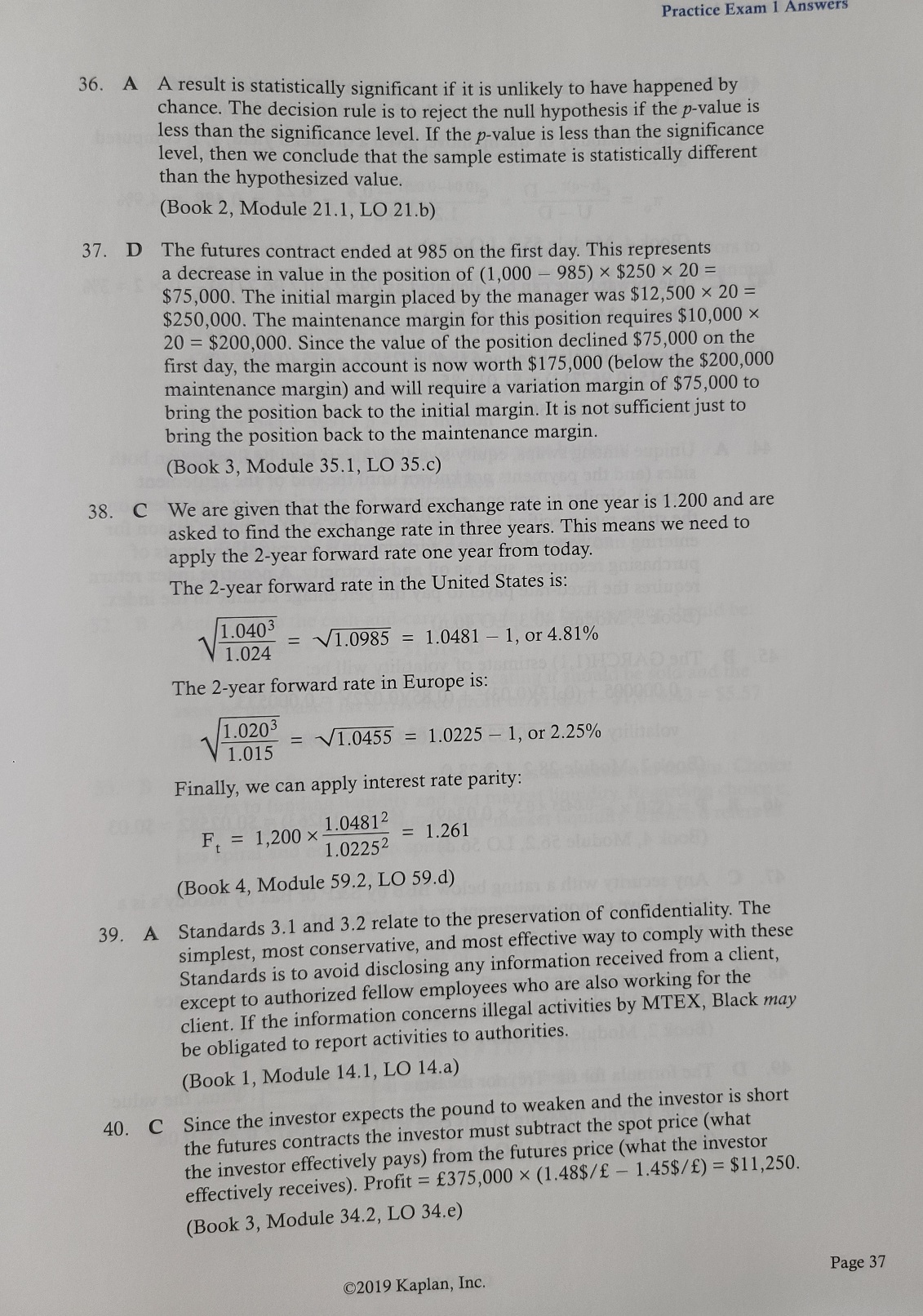

38번 입니다.

문제가 이해가 안되서 헤매고 있습니다...ㅠㅠ

1. bank pay interest rate는 pay fixed의 의미 인가요?

2. 이 interest rate는 spot인가요?

3. 문제에서는 현재부터 3년 forward를 묻는다고 이해 했습니다. (이렇게 이해 했어도 문제를 못풀었습니다)

근데 답은 2년 forward를 구하는데...왜 2년을 구하는 거죠?

확인 부탁드립니다.

0

댓글

안녕하세요? 박정준입니다.

1. Domestic rate과 Foreign rate이 주어진 것입니다.

2. Spot rate으로 보셔도 됩니다.

3. 문제에서 1year forward rate이 주어져 있으므로, 1년 후에 2년짜리 forward rate를 IRP를 통하여 계산한 후에 1year forward rate에 곱하고 있습니다.

즉, 3-year Forward rate = 1-year Forward rate * 1년 후에 2년 짜리 Forward rate으로 계산하였습니다.

감사합니다.

댓글을 남기려면 로그인하세요.