완료

put-call parity를 그림으로 나타냈을 때(CFA Level 3, Derivatives, P. 157)?

-

과정명: CFA Level III. Derivatives 중 p.157

-

강사명: 김종곤

강사님, 안녕하세요. 최고의 강의 늘 감사한 마음으로 듣고 있습니다.

put-call parity를 강사님께서 설명해 주시는 S>X, S<X일때로 나눠서 봤을 때는 이해가 되는데,

put-call parity를 그림으로 나타내 봤을 때 뭔가 이상한 부분이 있어 질문 드립니다.

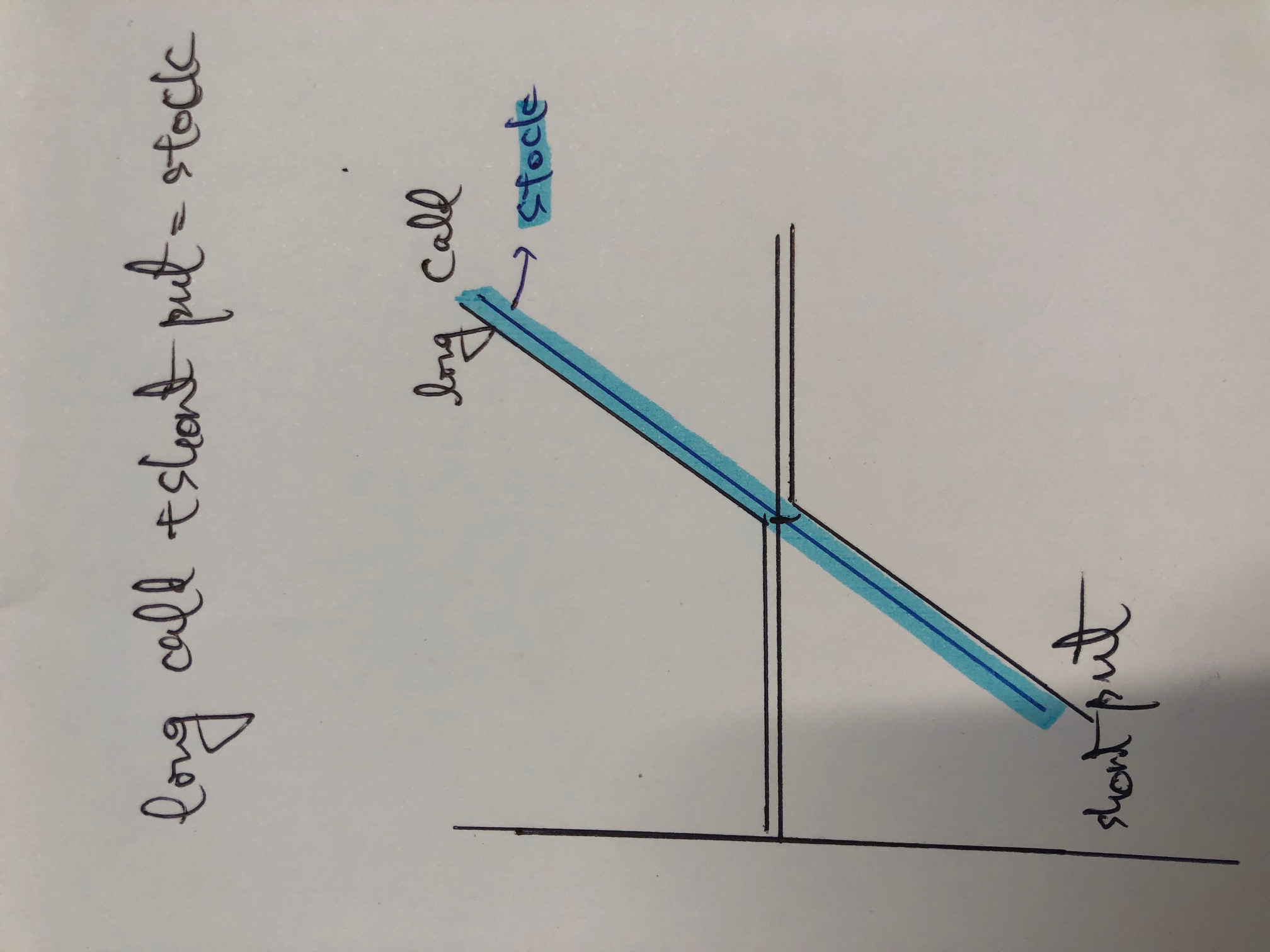

아래 첨부파일과 같이 put-call parity를 그림으로 그려봤을때는

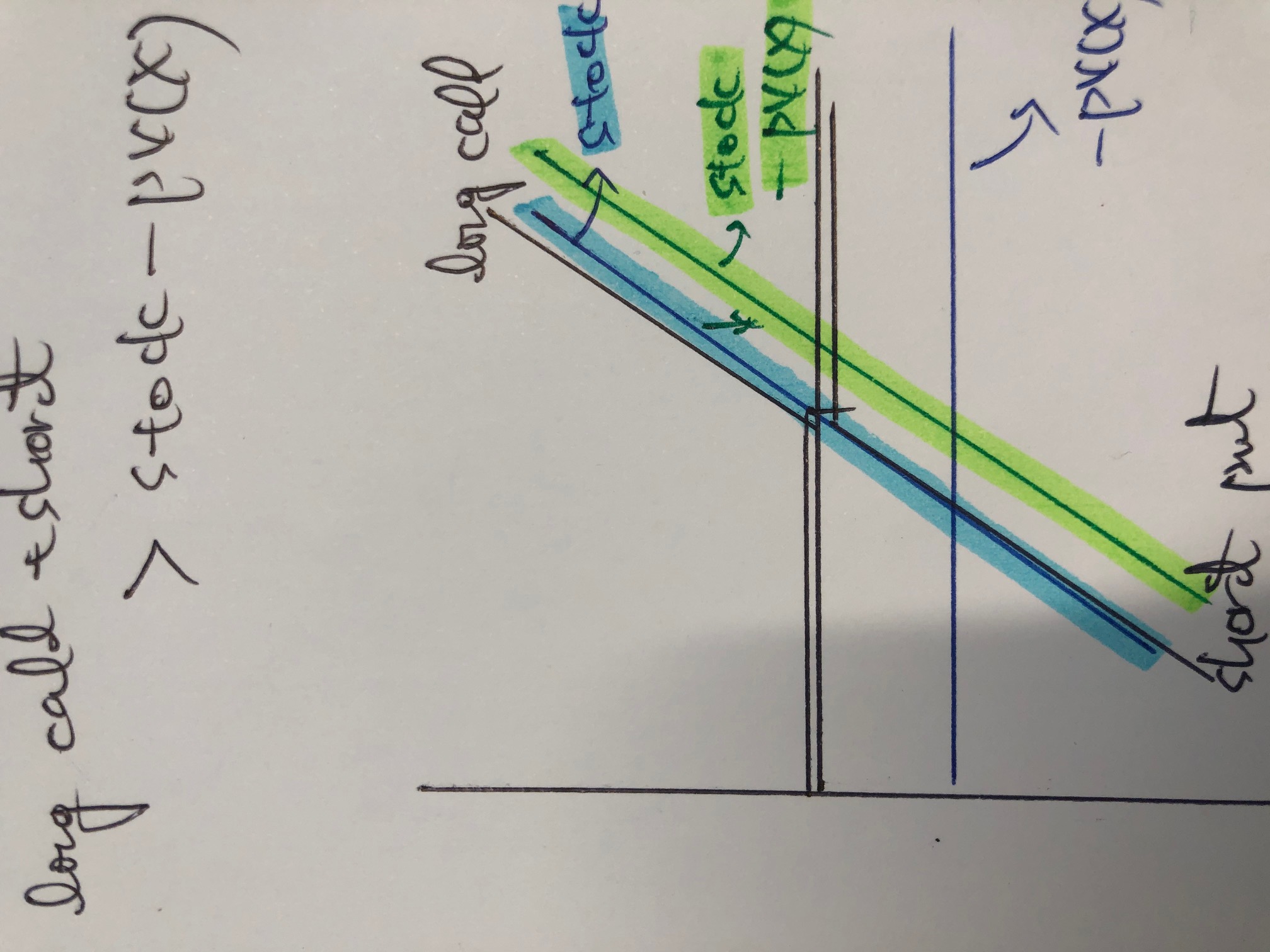

long call + short put 은 stock - PV(X) 보다는

long call + short put 은 stock에 더 가까와 보입니다.

제가 option 혹은 put-call parity에서 개념을 크게 잘못 이해하고 있는 듯 한데,

어떤 부분에서 잘못 이해하고 있어서 이러한 (잘못된) 결과가 나오게 되었는지에 대해 설명 및 도움 말씀 부탁 드리겠습니다.

감사합니다.

0

댓글

안녕하세요?

그림은 OPtion 만기 시점(t=T)의 Payoff를 그린 것입니다. Put-Call Parity는 Option 만기 이전(t=0, 따라서 Call Option과 Put Option그림은 곡선입니다)에 동일 기초자산, 동일 만기, 동일 행사가격을 가지는 두 Option과 기초자산 및 행사가격, 만기과의 관계입니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.