전산세무회계

- 과정명: 전산세무 1급

- 강사명: 유슬기

질문에 답변 주셔서 감사합니다.

질문 1

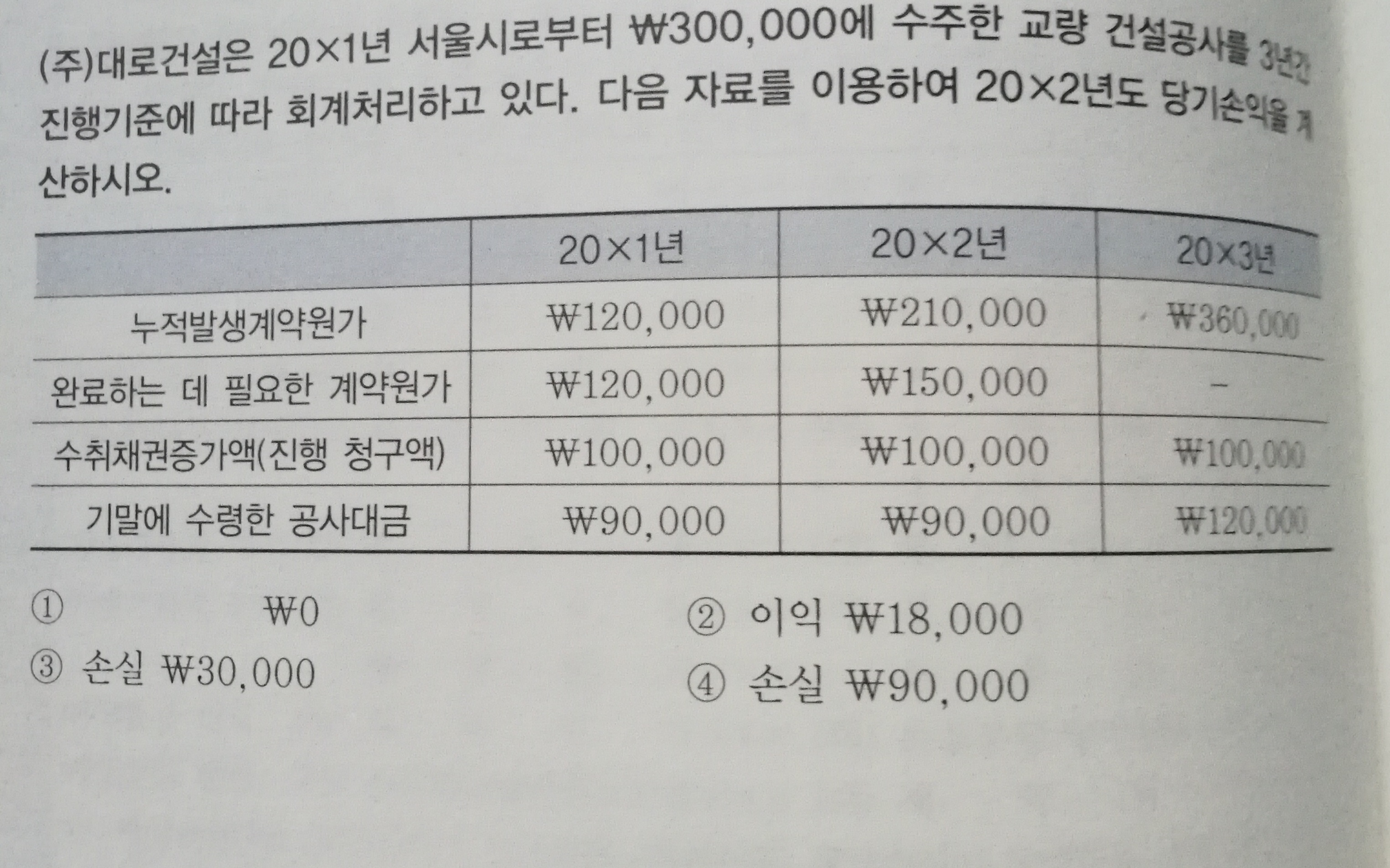

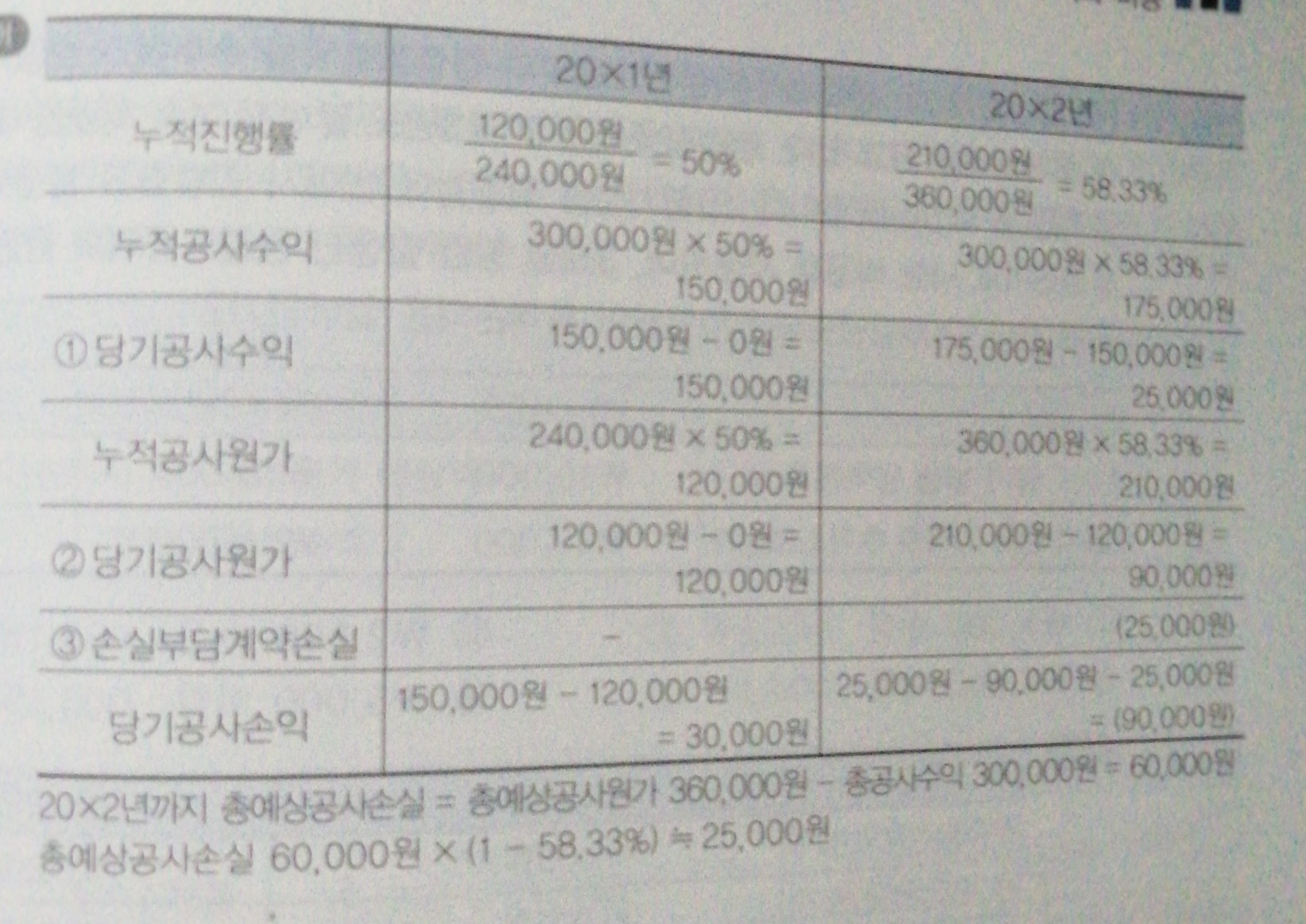

예상손실 = 추정총계약손실 x (1 - 누적진행율)

= ( 총 예상공사원가 - 총 공사수익 ) x (1 - 누적진행율)

위의 질문의 예상손실관련 식은

제가 이패스에서 원광진 강사님의 재경관리사 서브노트의 내용을 적은 것입니다.

그 책의 120쪽 문제

위 문제도 전체기간의 공사수익과 비용을 보면 공사비용이 수익을 초과하여 손실이 납니다.

K-IFRS에서도 건설계약은 기업회계기준을 따른다고 하는데요

2006년 문제라서 위의 내용이 반영되지 않은 것인가요?

아니면 기업회계는 그렇게 하는 것인가요?

책의 내용 중...

재무회계 원가회계 부가가치세 소득세 편

107쪽 문제2 보기 4번 1이 더 들어가 있습니다

165쪽 문제 1 비품의 취득시기 가 안 맞습니다.

문제 2 시가 가 빠져있습니다.

0

댓글

재경관리사 부분에 대해서는 제가 말씀드리는 것은 조심스럽고

다만, 제가 답변을 드리고 전산세무에서 저렇게 문제가 출제된 근거에 대해

기업회계 기준서 내용을 보내드릴께요.

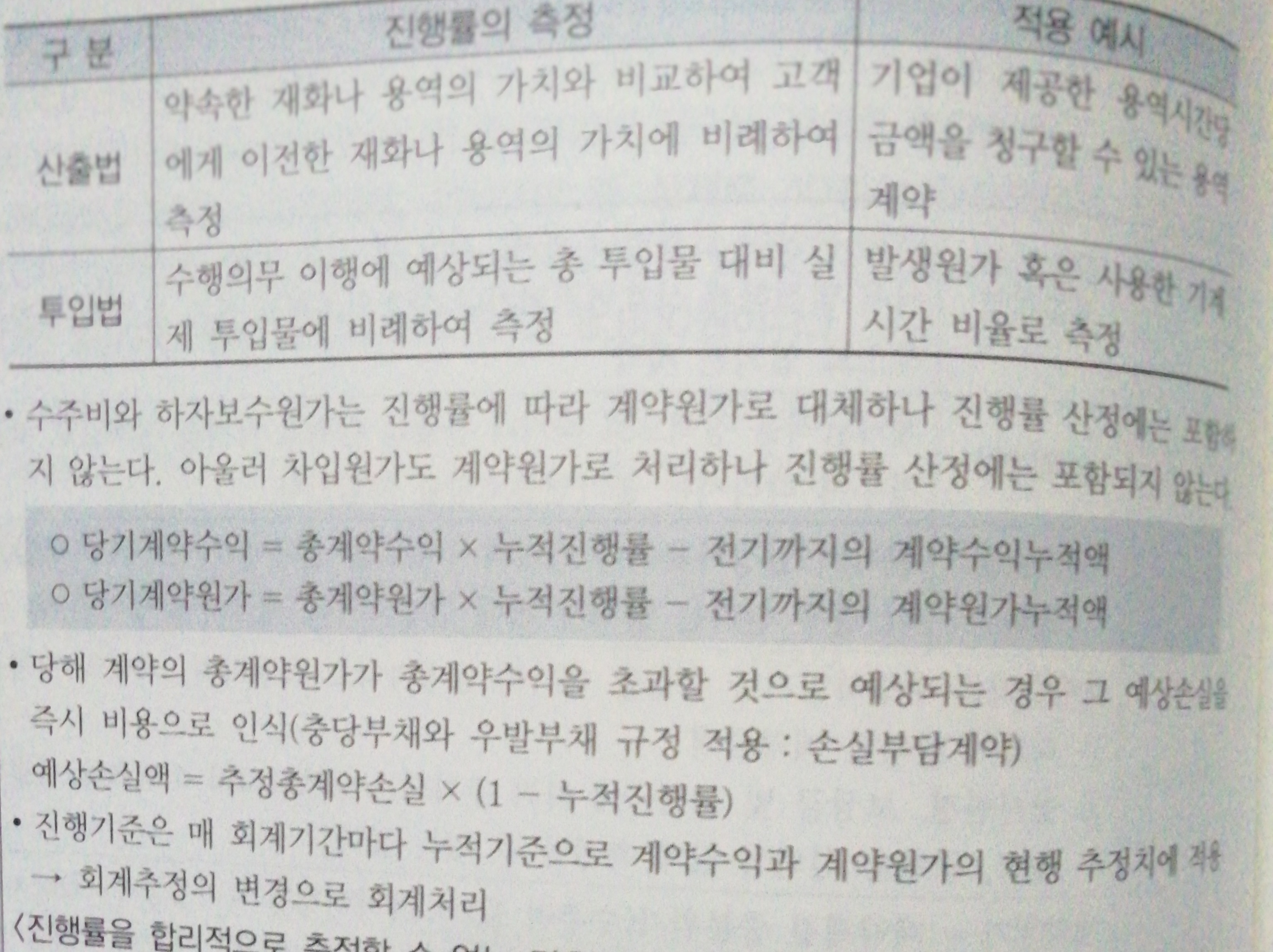

16.44 진행기준하에서 공사수익은 그 공사가 수행된 회계기간별로 인식한다. 공사원가도 일반적으로 공사가 수행된 회계기간의 비용으로 인식한다. 그러나 잔여 공사기간 중에 발생이 예상되는 공사원가의 합계액이 동 기간 중 인식될 공사수익의 합계액을 초과할 경우에는 문단 16.53에 따라 당해 초과액을 당기의 비용으로 인식하고 공사원가에 포함하여 보고한다.

16.53 공사와 관련하여 향후 공사손실의 발생이 예상되는 경우에는 예상손실을 즉시 공사손실충당부채로 인식하고 중요 세부내용을 주석으로 기재한다.

⑴ 당기에 계상하는 공사손실충당부채전입액(추정공사손실)은 잔여공사기간 중에 발생이 예상되는 공사원가의 합계액이 동기간 중 인식될 공사수익의 합계액을 초과하는 금액이며, 공사 전 기간에 걸쳐 예상되는 총공사손실액에 과거 기간 중에 인식한 공사이익이 있을 경우 이를 합계한 금액과 같다. 공사손실충당부채전입액은 당기의 비용으로 처리하고 실제발생공사원가에 부가하여 공사원가로 보고한다.

⑵ 차기 이후의 공사에서 실제로 손실이 발생한 경우에는 동 손실에 상당하는 금액을 공사손실충당부채 잔액의 범위내에서 환입하고 동 환입액은 해당 회계연도의 공사원가에서 차감하여 보고한다.

이렇한 근거로 총수익 - 총원가 = 손실 산출된 금액을 손실로 넣자고 한 것 입니다.

실제로 관련된 문제가 출제 되기도 해서 저는 기업회계 기준과 기출문제로 답변을 드린 것 입니다.

참고로 기업회계기준은 2017년 마지막 개정된 내용입니다.

그리고 책내용은 편집과정에서 편집자가 표와 답변을 편집용지에 넣으면서 또 실수가 있었네요.

불편함을 드려 미안합니다. 정오표에 반영해서 모든 분들이 보실 수 있도록 할께요.

시간내어 알려주셔서 감사합니다. 다음엔 좀 더 제가 꼼꼼하게 살펴볼 수 있도록 하겠습니다.

항상 학습 잘 해주시고 어려운 시간 내어 이렇게 글 써주셔서 감사합니다.

유슬기.

댓글을 남기려면 로그인하세요.